9月29日,宁波震裕科技股份有限公司(简称“震裕科技”)迎来IPO二度上会,这距其首次IPO折戟已过3年多,离首次申报上市已近5年。

据外界猜测,震裕科技上次被否主要是业务结构发生变化、持续盈利能力存疑所致。彼时,监管层主要从冲压业务的持续性、业务模式、其他收入确认、申报不实受海关处罚等问题进行了问询。

财经参考发现,震裕科技此次上会许多问题仍需待解。公司募投项目投资额与官方环评文件披露的数据不一,两次申报IPO招股书披露的数据“打架”,公司内控存在漏洞,出现了非法占用土地、安全生产和环保等违规,而投资者较为关注的盈利能力也出现了下滑,2020年最新一期出现了增收不增利的尴尬境地。

募投项目涉嫌圈钱,供应商合作“玩穿越”

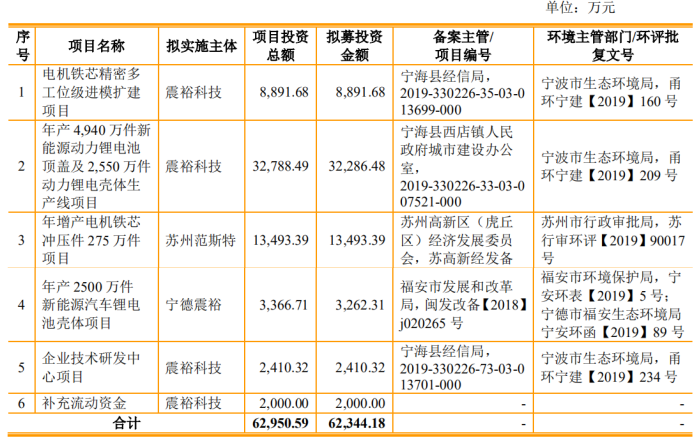

招股书显示,震裕科技此次募投项目总投资为62,950.59万元,拟募资62,344.18万元,较2017年首次申报募资的1.51亿元增加了3倍多。此次募资主要用于电机铁芯精密多工位级进模扩建项目、年产2500万件新能源汽车锂电池壳体项目、补充流动资金等6个项目。

资料图来源招股书

不过,上述募投项目却存在质疑。据公司2019年7月上报给宁波市生态环保局的环评报告显示,此次募投的电机铁芯精密多工位级进模扩建项目预期2019年10月开工,时间为一年,预期是2020年10月投产,即截至目前该项目或已投产。但招股书中却对此未提,亦未披露该项目的进程表。同时,招股书披露其生产设备购置费用总计6,154.00万元,共采购8种设备。而环评影响表中披露的采购设备仅有7种。

资料图来源震裕科技环评报告

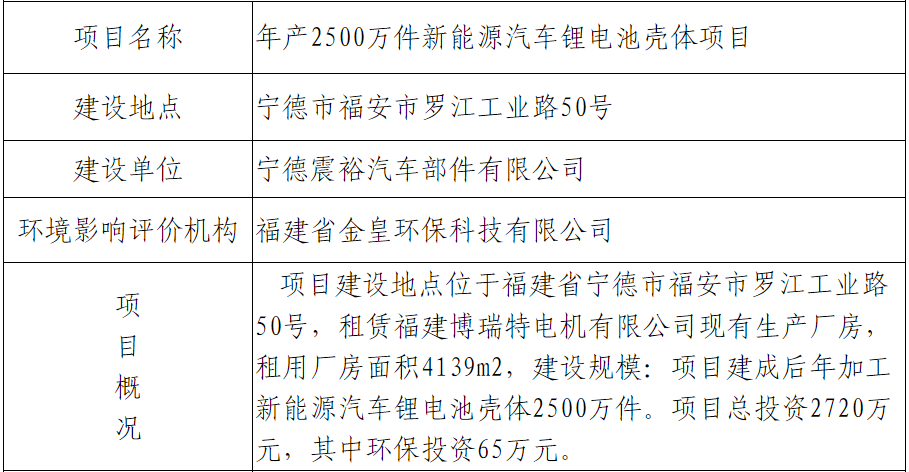

除了涉嫌利用已投产的项目涉嫌圈钱外,公司或还存在夸大项目投资额来募集更多的资金。招股书披露年产2500万件新能源汽车锂电池壳体项目总投资为3,366.71万元,拟募资3,262.61万元用于该项目。而据宁德市福安生态环境局公示的该项目的环评报告显示,该项目的总投资仅有2720万元,较招股书披露的总投资额少了646.71万元,较募资额少了542.61万元。那么,一个总投资3000多万的项目竟相差了500多万元。

资料图来源福安生态环境局

震裕科技除招股书披露的信息及数据与官宣的数据不一致外,其自身两次申报的招股书对于同期的数据披露也不一样。

2019年招股书披露显示,公司2016年企业总资产为48,986.41万元,总负债28,642.56万元,营业收入为22,418.39万元、净利润为2,238.95万元;而此前2017年的招股书披露则为,公司2016年企业总资产48,729.44万元,总负债28,365.09万元,营业收入为22,418.39,净利润为2,280.61万元。

另外,在同一版招股书中,其数据披露也出现矛盾。2020年招股说明书第324 页按“普通模式”和“寄售模式”细化精密结构件财务数据的表格显示,2019年动力锂电池精密结构件寄售模式下销售收入为17,027.15万元,2017年电机铁芯寄售模式下收入为 662.58万元,动力锂电池精密结构件普通模式下销售收入为 1,995.83万元。

但在同版招股说明书第325页比亚迪系和宁德时代系按照“普通模式”和“寄售模式”进行产品销售情况表显示,2019年,宁德时代寄售模式下销售收入为 17,133.31万元,2017年比亚迪寄售模式销售收入为664.11万元,宁德时代普通模式销售收入为1,794.76万元。即对单一客户的销售收入便大于同类整个销售收入。

更为奇葩的是,震裕科技“穿越时空”与外协加工商与供应商合作。招股书显示,公司与弹性外协加工商宁波市奉化永雷线切割店于2007年便开始合作,但是据其工商资料显示,该企业成立于2014年10月,比合作时间晚了7年。

资料图来源招股书

资料图来源国家企业信用信息公示系统

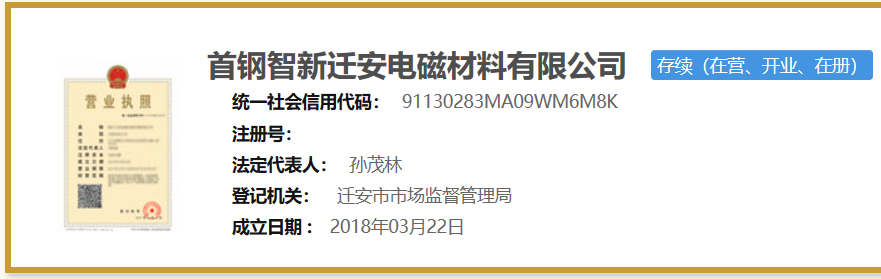

同时,招股书披露,公司与首钢智新迁安电磁材料有限公司合作始于2017年,但该企业工商资料显示,这家企业成立于2018年3月,比合作时间晚了1年多。

资料图来源国家企业信用信息公示系统

数亿元含税收入涉嫌虚增来源不清,数千万的原材料不知所踪

2017-2020年1-6月,震裕科技的营业收入分别为30,513.77万、59,716.85万元、74,953.45万元和37,742.92万元,呈现出连年增长,其中2018年增长迅速。然而,这增长的营收数据或涉嫌“注水”,并未得到相关数据的支撑。

以2018年为例,震裕科技的营业收入为59,716.85万元,其中,境外收入为4,487.70万元,根据公司境内销售收入适用的前4个月17%、后8个月16%的增值税税率(财政部、税务局规定,公司自2018年5月1日起发生增值税应税销售行为或者进口货物,原适用17%税率的,税率调整为16%)、境外收入0增值税来算,该年度含税收入约为68,737.43万元。

根据财务勾稽关系,上述含税营业收入在财务报表中将体现为同等规模的现金流量流入和应收账款及应收票据等经营性债权的增减。

2018年,震裕科技“销售商品、提供劳务收到的现金”为38,128.35万元,同期,2018年年末预收款项为2,552.60万元,比上一年年末的1,523.19万元增加了1,029.41万元。增加的预收款项虽然在2018年有现金流入,但仅是预收,并不在该年度结算,因此,需要考虑其在现金流量中的影响,剔除预收的影响,实际流入与营收相关的现金为37,098.94万元。

资料图来源招股书

上述现金流量与含税营业收入勾稽,含税收入要高出现金流入31,638.49万元。即该部分含税收入未流入现金,应该体现在该年度较上年度应收票据及应收账款等经营性债权增加的规模上。

招股书显示,公司2018年年末应收票据为11,099.80万元,应收账款为20,801.92万元,两项合计为31,901.72万元,相比2017年末应收之和,仅增加了14,995.75万元,比上述含税收入与现金流勾稽出的数据少了16,642.74万元。那么超1.66亿元的差异金额又是否由应收票据背书、贴现等所致呢?但招股书并未披露相关的数据。

即2018年,公司16,642.74万元的含税收入既未收到现金又未体现在债权的应收当中,成了“无源之水”。同样,其他各期也存在数千万甚至上亿的收入无相关数据支撑,来历不明。

除营收数据出现异常外,震裕科技的原材料的采购、使用与库存也存在异常。财经参考深入分析其数据间的勾稽关系,发现也并不匹配。

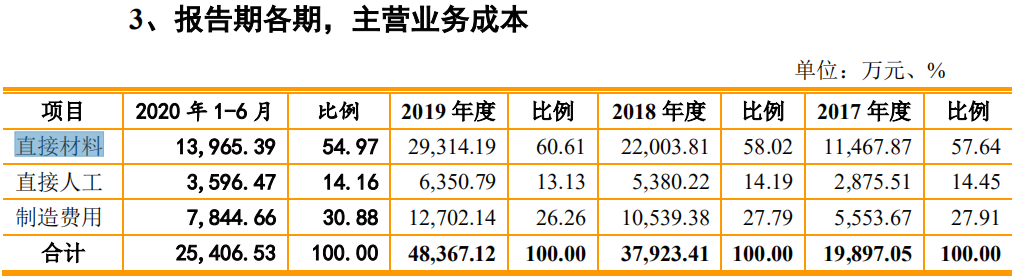

招股书显示,公司的原材料公司主要原材料为主要原材料为合金及合金工具钢、硅钢片、铝材、铜材、塑胶、密封圈和PPS等。2017-2020年1-6月,公司主要原材料采购额分别为15,479.55万元、26,829.92万元、34,940.69万元和15,579.99万元。

一般而言,原材料采购回来之后,经过正常的生产经营过程及其价值流转过程,完成产品销售之后相关原材料成本必然会结转到营业成本之中,而还没有销售的产品以及还没有使用的原材料,除去研发等耗用外剩余的必然会留存在存货之中。

同样,我们以2018年为例。2018年,公司原材料的采购总额为26,829.92万元,当年主营业务所需的原材料体现为直接材料成本为22,003.81万元,同时,该年度研发所需的材料费为655.61万元,刨去成本和研发耗用所得2018年当年新增原材料的库存为4,170.50万元,即2018年原材料的库存额较2017年增加了4,170.50万元。

资料图来源招股书

然而,招股书披露,2018年年末的存货之中有原材料为5,230.66万元,这较2017年存货的原材料金额的3,997.41万元相比,仅增加了1,233.25万元。

与此同时,存货之中还有2,096.89万元的在产品、2,812.87万元的库存商品、2,872.83万元的发出商品含有一定的材料成本,这三类存货合计金额为7,782.59万元,和上年存货相同项目的合计相比增加了1,401.22万元。按照该年度上述材料成本占主营业务成本的比例58.02%测算(主营业务成本结构与产品生产成本结构差不多),该年度增加的1,401.22万元的产品存货中较上年增加的材料成本额也仅有812.99万元。

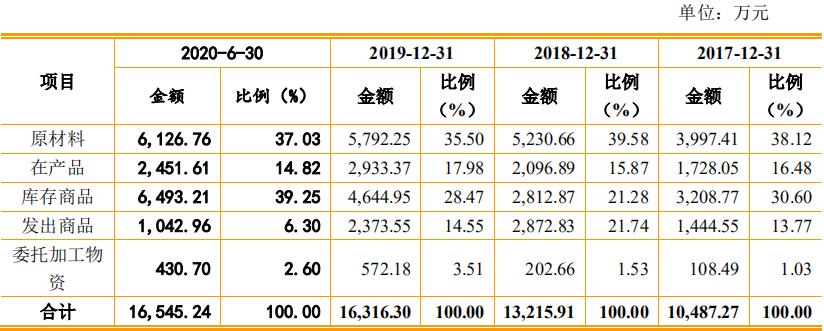

报告期各期末,公司存货账面余额情况如下:

资料图来源招股书

综合原材料的增加额及三类产品中所含原材料成本增加额,则2018年原材料的存货合计增加总额为2,046.24万元,即2018年原材料库存较2017年仅增加了2,046.24万元。而这项数据与上述根据采购与成本耗用得出的4,170.50万元的材料存货少了2,124.26万元,即仅2018年一年,公司就有2000多万的原材料不翼而飞。同样,报告期内其他各期的原材料采购、耗用与存货也对不上账,存在上千万的差异。

拖欠违规占地被罚款27.5万长达10年,现金流难看毛利率持续下滑

除信披存疑外,公司还出现了“赤裸裸”的经营违规。

2006年11月,宁波震裕模具有限公司(公司前身,简称震裕模具)未经批准在西店镇洪家村农民集体土地上倾填渣土,平均厚度为1.5米。2007年5月4日始,震裕模具又擅自砌基、圈打围墙并建造厂房,作为其制造加工模具、电机铁芯、五金件、塑料件的场所,占地面积13729.7平方米,其中建筑占地面积4180.9平方米。

公司的行为违反了《中华人民共和国土地管理法》第四十三条 和第四十四条的规定,属非法占用土地的行为。2007年9月29日,宁海县国土资源局于2007年9月29日作出宁土资罚〔2007〕42号行政处罚决定;对震裕模具作出责令退还非法占用的13729.7平方米农民集体土地,自行拆除在非法占用土地上新建的建筑物和其他设施,恢复土地原状;处以非法占用土地每平方米20元共计罚款人民币274594元的处罚。

不过,公司对上述行政处罚视而不见,一直未履行义务,而这一拖便是10年。2017年5月,宁海县国土资源局向宁海县人民法院申请了强制执行,法院作出了案号为(2017)浙0226行审244号的《宁海县国土资源局诉宁波震裕科技股份有限公司(原宁波震裕模具有限公司)行政处罚裁定书》,准予强制执行。

除上述违规外,2019年4月,苏州高新区(虎丘区)应急管理局作出编号为“(苏虎)应急罚〔2019〕62号”的《行政处罚决定书》,决定对公司子公司苏州范斯特机械科技有限公司因未在并处人民币47,500元罚款的行政处罚。

2018年3月29日,苏州市虎丘区公安消防大队出具编号为“苏虎公(消) 行罚决字(2018)-0003 号”《行政处罚决定书》,苏州范斯特机械科技有限公司由于安全出口堵塞,苏州市虎丘区公安消防大队决定对其处以罚款人民币 5,000元的处罚。

2020年1月6日,宁德市福安生态环境局给予了子公司宁德震裕行政处罚,对其按照《宁德市福安生态环境局责令改正违法行为通知书》(宁安环监(2019)185 号)进行整改;(2)处人民币30,000元的罚款。”

财经参考注意到,近年来,震裕科技收入在不断攀升,但其收入结构发生了微妙的变化,公司磨具业务收入占比由2016的73.40%下滑至2019年的34.66%,出现了腰斩,而精密结构件业务收入由2016年22.28%攀升至2019年的52.84%。

同时,公司对以宁德时代为代表的前五客户较为依赖,导致应收账款激增,而对上游中铝等强势供应商提供先付款的模式,整体来看,公司议价能力较弱,在上下游企业夹缝中求生。

为此,公司经营的大量的资金被占用,导致公司流动的现金流较为难看。招股书显示,2017年-2020年1-6月,公司经营现金流净额分别为-1,348.23万元、3,185.51万元、49.77万元和-4,384.02万元,两度为负值,均远低于同期净利。

由此,震裕科技为了满足日常经营所需,不得不大量举债,截至2020年6月,公司短期借款高达3.88亿元,较2017年增加了2倍多。为了获得上述借款,公司将自有房屋、及拥有的土地使用权共9处已全部抵押出去。

震裕科技较弱的议价能力也使得公司的盈利水平不断下滑。招股书显示,报告期内,公司的毛利率分别为公司主营业务毛利率分别为 31.97%、31.49%、29.22%和27.42%,连年下降,公司称主要系向产业链下游延伸精密结构件业务所拖累。

受盈利能力下滑影响,震裕科技今年上半年出现了增收不增利的情形。招股书显示,2020年1-6月,公司实现的营业收入为37,742.92万元,较去年同期的36,398.20万元微幅增长3.69%,而净利润仅有3,312.74 万元,较上年同期的3,910.89万元下降15.29%。

- “红星二锅头”拟曲线上市2020-11-26

- 果麦文化创业板过会:韩寒、易中天概念股来了!2020-11-26

- 行动教育向上交所主板发起冲击 IPO提升公司知名度2020-11-26

- 创业板上市公司平均发行市盈率走低 目前降至34倍2020-11-25

- 注册制落地3个月 创业板IPO企业“双创”特色明显2020-11-25

- 三道红线下房企多次递表仍难IPO,负债高盈利不稳成症结2020-11-25