火爆,火爆,太火爆!

光伏行业最近的行情实在太火了。

大盘在3400点犹犹豫豫,光伏龙头们却逆势拉升,天天飙涨,屡创新高。在龙头们带领下,上市仅四天的光伏ETF 515790竟然已经创造出11.9%的惊人收益率。

再看看中证光伏产业指数,全年涨幅悄然翻倍,大有超越白酒行业,后来居上,笑傲股市的架势。

调整了快一个月,是什么让光伏行业再度爆发?

12月20日,高瓴资本以158.41亿,仅折价10%的“实诚”价格豪购隆基股份6%的股份,无疑是重要催化剂,从走势来看,这个动作一举引爆光伏市场,隆基、通威、爱旭等龙头就此不断上攻。

说实话,光伏巨头们在此之前已经上涨不少了,高瓴资本愿意在这个点位,重仓光伏,足见对光伏未来的前景有多看好。

第三次能源大变革 这次看光伏的!

从英国掌握煤炭开采,到美国石化革命,再到如今的光伏革命,历来能源变革都会成为人类经济社会发展主导性因素,决定世界格局的走势,当然也会催生出无可限量的投资机会。

从目前新能源各领域的发展情况来看,光伏很可能成为第三次能源革命的主导性能源。

为什么是光伏?

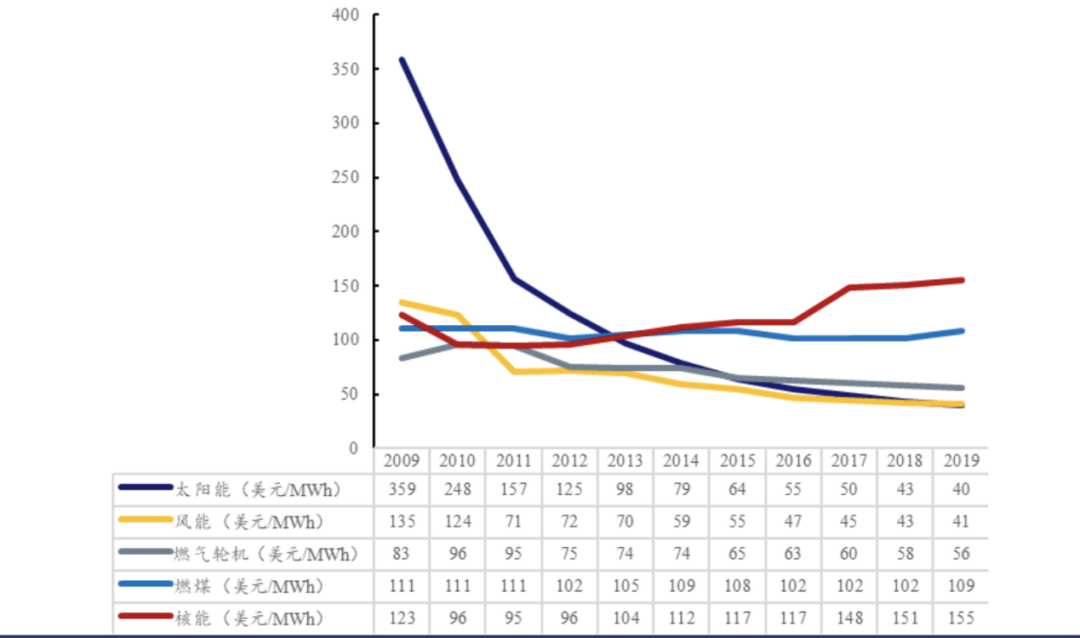

光伏技术经过多轮迭代升级,发展速度不断超预期,据SOLAR POWER EUROPE的数据,从2009年到2019年十年间,光伏发电成本下降幅度高达89%,是降幅最快的能源类型。

算算经济账,2019年全球范围内,光伏招标价格甚至已经低于最低燃煤标杆电价所在的新疆省。

一种能源能否脱颖而出,归根到底是经济账,成本账。

成本越低,自身竞争力越强,成本越低,越能利用市场取胜。

可以平价上网,和传统能源一较高下,且未来随着技术进一步升级,规模效应进一步凸显,成本优势愈发明显的光伏注定会变得原来越强大,在世界能源结构中占比越来越大。

也正是因为,光伏成为平价廉价能源,中国才能够放心大胆的一次次提出“碳中和”夙愿。

2020年9月,最高领导人在联合国大会一般性辩论上宣布中国将在2060年实现碳中和。这是中国首次公开在国际社会承诺碳中和。

2020年12月12日“气候雄心峰会”,最高领导人再次承诺碳中和,并提出进一步指引,2030年将会成为中国碳排放顶峰。

碳中和承诺之后,主流机构几乎都在大幅积极调整光伏装量预期,乐观预期的结果,每年以10GW的速度按年增长,到2025年需求量翻倍。

可机构还是保守了!

12月22日,国家能源局确认,2021年风电、太阳能发电合计新增120GW,其中光伏有望占到85GW,这个结果大超预期。

如果确实是85GW,这意味着2021年的目标已经超过2025年,比2020年更是已然翻倍。

机构们在测算的时候,可能忘了,中国目前人均用电量仅为美国的六分之一,未来中国经济仍能保持中高速发展,对电力的需求会不断攀升。

太阳能并不是静态的在结构上替代煤炭能源,而是动态的,在不断增长需求的电力需求背景下,占比提高。

中国2060年实现碳中和,欧盟更早,2050年就要达成碳中和目标。美国方面,拜登上任之后,对新能源加大投入同样是确定性很强的事情。

全球正在开启一场轰轰烈烈的光伏大潮。据机构预测,2020年之后,全球光伏装机量将迅速拉升,10年内年均有望达到287GW。

全球光伏需求井喷,产业投资势必跟上,才能满足世界绿色能源需求。

12月10日,珠海市国资委与广东高景太阳能科技有限公司签署了光伏新能源项目投资落地合作协议,总投资约170亿元。

这是近期中国乃至世界投资光伏大潮的缩影。

拥抱龙头 这才是坚守价值!

12月18日,重要会议上提出,尽快解决一批“卡脖子”问题,在产业优势领域精耕细作,高出更多独门绝技。

对光伏行业来说,可以说已经是中国的优势产业,已经是中国的独门绝技。

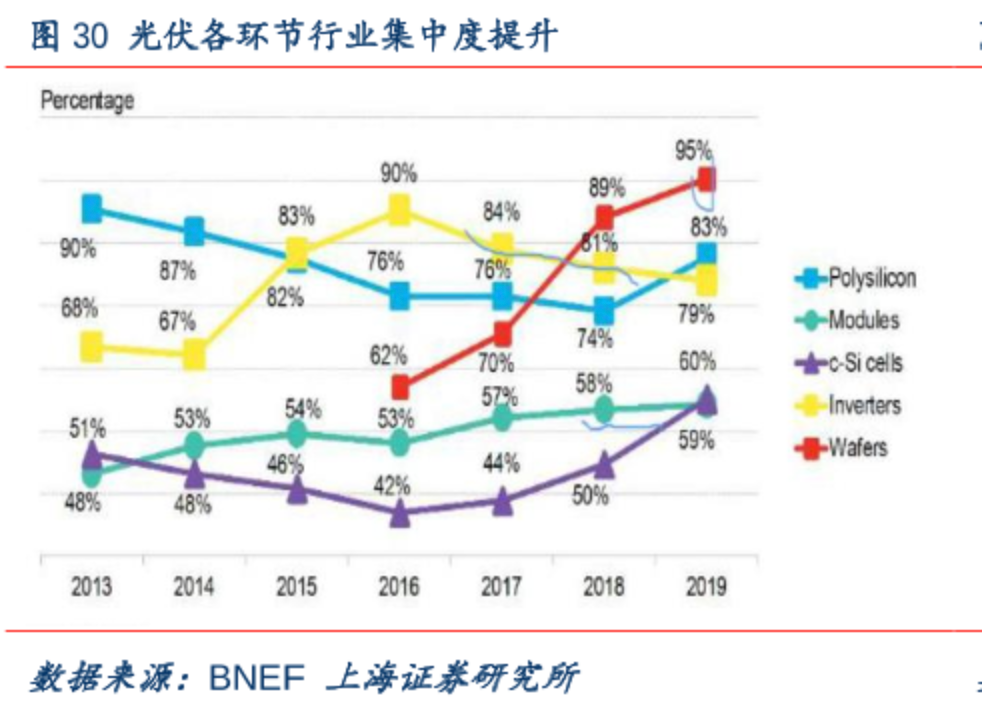

据中国光伏协会的数据,全球光伏产业链上,中国在各条赛道上的优势都非常明显,多晶硅环节,中国占比为67.3%,硅片环节为97.4%,电池片为78.7%,组件为71.3%。

进一步拆分的话,光伏产业链上,目前都呈现出加速往头部集中的情况,龙头风范马太效应日益凸显。

现在讲究拥抱核心资产,光伏产业链上的龙头们,隆基、通威、爱旭,其实早已不止是中国的核心资产,还是世界的核心资产。

拥抱核心资产有很多方式,有的选择右侧投资,和成熟企业共铸辉煌,锦上添花;有的选择左侧投资,和企业共经风雨,攻克难关,雪中送炭。

从结果来看,和企业一起成长,往往是最佳的龙头拥抱方式,当然这需要非常独到眼光,坚定的意志为前提。

纵览A股光伏产业链,PERC电池龙头爱旭股份和IDG在一起的方式,就属于共经风雨,攻克难关类型。

2016年是爱旭快速发展的关键年份,公司成功研发出管式PERC技术,一举实现多晶——单晶——单晶PERC的转型,一跃成为太阳能电池龙头供应商,并获得了第十届SNEC“光伏产业技术领军企业奖”。

2017年,爱旭成为业内首家利用管式PERC技术实现单晶PERC电池量产的供应商,且全球首发双面PERC电池。借助PERC上建立起来的优势,2017年爱旭高效PERC年出口量排名第一,产能从1.4GW大幅提高到6.8GW。

2018年,因为2016、2017年奠定的良好基础,爱旭股份业绩呈爆发式增长。

据爱旭股份财报,2017年其出货量为1.44GW,到了2018年爱旭出货量爆发式增长两倍多,达到3.9GW的水平。2019年爱旭继续高增长态势达到6.79GW,2020年据券商的测算有望达到13.5GW水平。

收入方面,2017年爱旭股份营业收入为19.75亿元,到了2018年已经提高到41.08亿,2019年为60.69亿,2020年三季度已经超出2019年全年水平。

利润方面,2017年爱旭股份的净利润为6096万元,2018年大幅增长超过4倍,净利润达到3.45亿,2019年爱旭股份再上一个台阶,5.85亿的净利润再超市场预期。

2年收入翻4倍,利润翻9倍,这等成长性当真吊炸天。

要知道,2018年整个光伏行业曾经历531噩梦,隆基等巨头都曾因政策变化,导致业绩大幅下滑。而爱旭股份,不但没有受到影响,反而逆势大幅增长,这个表现更让敬佩不已。

也正是因为2018年逆势而上,爱旭从2018年开始和通威一并,成为光伏电池出货量前两名的龙头旗舰。

2019年9月,爱旭借借壳ST新梅上市,上市之后,在业绩驱动下一路上涨,截止2020年12月24日爱旭股份市值已经突破350亿大关,相较于上市之初股价涨了两倍多。

从结果倒推,2016、2017堪称爱旭光伏龙头路的关键年,这两年究竟发生了什么?

按图索骥我们发现,2016年到2017年,在PERC电池技术研发的关键时刻,爱旭股份接受了IDG资本的投资,两年间累计9.5亿元。

正是这9亿元给了爱旭底气和资本,攻克难关。

根据穿透我们发现,IDG是以义乌奇光股权投资合伙的名义对爱旭进行投资的。

有心的人可能会发现,2016年爱旭在浙江义乌设厂,2017年投产且当年就盈利。

爱旭在义乌设厂和义乌奇光股权投资合伙(IDG)实际上关系密切,这是IDG丰富实业资源运作的结果。2018年,爱旭在天津北辰区60亿建设新工厂,同样是IDG牵线搭桥的结果。

截止2020年三季度,IDG持有爱旭27.93%的股份,这些股份最新的市值接近100亿。

3、4年增值近11倍,IDG的回报是爱旭成长的结果,是IDG拥抱价值的果实。

如今IDG和爱旭的缘分仍在继续,2019年通过上市补充过弹药之后,爱旭股份正迎来一个爆发期。

一方面,2020年爱旭率先发布 210mm大尺寸PERC电池,最高转换效率已超过 23%,210大尺寸作为未来最重要的发展方向,爱旭有望再续2016、2017的辉煌。

另一方面,随着成本的不断走低,光伏的应用领域正不断拓展,场景正不断突破。

比如BIPV光伏建筑一体化,让建筑物借助分布式光伏之力,自带发电功能,一劳永逸的解决最近东部沿海出现的限电问题。

2020年7月15日,七部委联合发布《绿色建筑创建行动方案》里,也指出到2022年,当年城镇新建建筑中绿色建筑面积占比达到70%。BIPV正迎来全所未有的利好。

随着技术和成本的变化,爱旭的未来之路正不断拓宽,IDG的收益也有望继续增长,这是绝对堪称产业和资本相互成就的经典案例。

爱旭的成功,不禁让人对IDG其他投资产生好奇。我们发现,在新能源、在光伏领域,IDG的布局并不止爱旭。

HJT电池被誉为光伏未来电池,很可能是光伏电池技术未来的发力方向。在这个领域里,IDG投资的钧石很有可能脱颖而出。

据华创证券整理的信息,钧石目前在研发效率和量产效率等方面均跑在行业前沿。在HJT上的研发效率上,钧石超过24%仅次于松下等企业,量产效率上24%的水平则仅次于PREC。

2021年是光伏平价元年,世界将从此进入光伏时代。

在人类享受光伏时代的璀璨阳光之时,别忘了,这是IDG和爱旭们,资本和产业们共同为我们铸造的美好明天。

-- END --

- 低调赚大钱!2020年 投资真王道在这!2020-12-29

- 高层对中国经济的最新研判!2020-12-27

- 华泰证券:“不急转弯”+“新气象”2020-12-26

- 全球货币寻锚,人民币是否进入升值通道?2020-12-25

- 人民日报:加强反垄断监管是为了更好发展2020-12-24

- 2021年将是无数人改变命运的绝佳之年!2020-12-23

- 下一篇:高层对中国经济的最新研判!