新能源车企正加速入局保险市场。

记者统计发现,今年以来,蔚来、小鹏、比亚迪、理想等新能源车企纷纷成立或收购保险经纪公司,正式加入卖保险大军。

在业内人士看来,在汽车销售利润摊薄,以及消费者对服务要求越来越高的今天,车企尤其是新能源车企通过保险经纪公司的身份与保险公司合作开发新的新能源车险产品,共同享用车险千亿级市场规模的大蛋糕,将成为一种趋势。

扎堆“涉险”

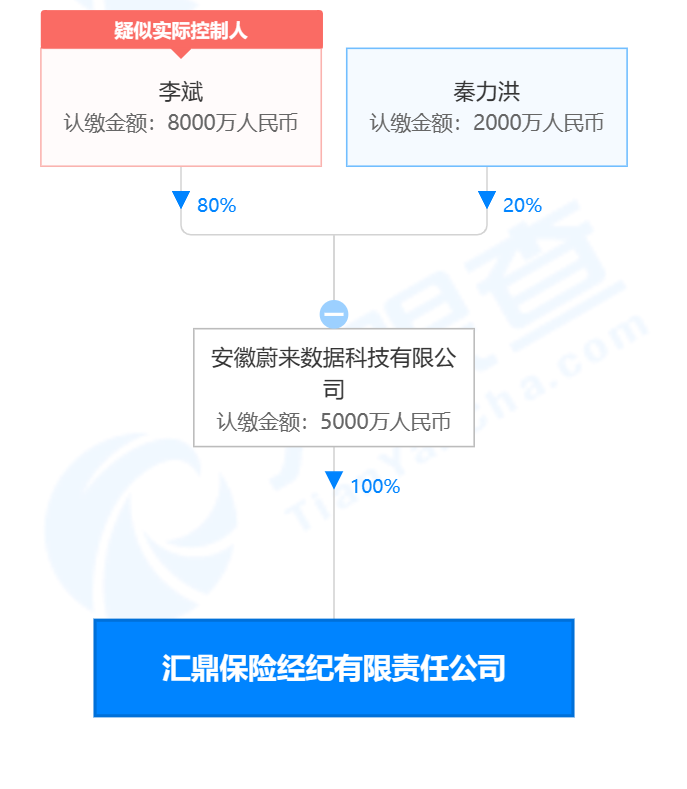

天眼查显示,汇鼎保险经纪有限责任公司(下称“汇鼎保险经纪)于近日发生工商变更,原股东退出,安徽蔚来数据科技有限公司成为其新股东,并全资持股。同期,汇鼎保险经纪法定代表人由孙牧变更为曲玉,一众高管人员均变更。曲玉同时担任蔚来汽车财务负责人。

汇鼎保险经纪成立于2014年,经营范围为保险经纪业务,在重庆、江苏、江西、淮南、蚌埠、芜湖等地设有分公司。

事实上,自2021年12月14日中国保险行业协会正式发布《新能源汽车商业保险专属条款(试行)》以来,新能源车企入局保险业便掀起一个小高潮。

比如蔚来汽车,早在今年1月份就已经成立保险经纪公司;3月比亚迪成立保险经纪公司;6月小鹏汽车成立保险经纪公司;4月,理想汽车通过收购银建保险经纪公司获得保险经纪牌照。

对于蔚来这种已先成立保险经纪公司,而后又通过收购保险经纪公司“曲线”拿下保险经纪牌照的行为,有业内人士直言,由于金融监管趋严,地方性的保险经纪牌照已经基本停批,全国性的保险经纪牌照申请难度非常大,蔚来、理想这种急于进入保险市场的车企只能选择“曲线救市”。

一箭双雕

新能源车企们为何如此热衷加入保险市场?

北京排排网保险代理有限公司总经理杨帆向《国际金融报》记者表示,对新能源车企来说,卖保险可谓“一箭双雕”。首先是可以挖掘市场的价值潜力,节约风险管理成本和中介费用,提升盈利水平;其次是可以借助保险业务增强与用户之间的联系,为用户提供一站式的服务体验,实现服务闭环。

“新能源车企入局保险业务背后的逻辑主要表现在两个方面。”上海小娜汽车总经理邢新初向《国际金融报》记者补充道,一是通过保险服务,在汽车后市场持续连接车辆和车主、提升车主LTV(客户终身价值);二是持续获得车辆和车主数据,形成车辆研发、制造、使用、维修保养的数据闭环,为技术迭代提供丰富的大数据支持。

北京某资深保险人士告诉记者,鉴于汽车销售利润摊薄、消费者对服务要求更多更高等因素,车企们很早就已经把注意力瞄向汽车周边产业,卖保险也是其中一个选择。

掘金“蓝海”

当然,新能源汽车车险市场这片充满想象的蓝海,也让新能源车企们看到了广阔的发展空间。

根据中国汽车工业协会(下称“中汽协”)发布的最新汽车销量数据,2022年11月,新能源汽车销量为78.6万辆,同比增长72.3%,刷新历史最高纪录;新能源车市场渗透率达到33.8%,稳定地保持在三成以上。今年1-11月的新能源车累计销量突破600万辆大关,市场占有率达到25%。这意味着我国已提前3年完成国务院印发的《新能源汽车产业发展规划(2021-2035年)》中“新能源汽车将在2025年渗透率达到25%”的目标。

中汽协预测,2023年新能源车市场将保持较快发展势头,新能源车市场销量有望达到900万辆,同比增长35%。

伴随新能源车销量及渗透率的提升,新能源车承保数量也快速增长。根据中再产险数据,2021年我国新能源(4.130, -0.03, -0.72%)车承保数量同比增长94%,达到750万辆。据预测,2022年新能源车承保数量将达1331万辆,同比增长77%。

安信证券认为,受新能源新车热销和车均保费较高的影响,新能源车险占整体车险保费比例将快速上行。比如,人保财险新能源车险保费占比已由2020年上半年的1.9%增至2022年上半年的6.4%,今年前三季度更是达到7.0%;太保产险今年上半年新能源车险占比达到6.6%,同比提升3.1个百分点。预计到2030年,我国车险格局的变化将主要由新能源车险带动。

道阻且长

收购保险经纪牌照,只能说蔚来等新能源车企们拿到了进入保险行业的入场券,能否经营好仍是未知数。

艾瑞咨询在《中国新能源车险生态共建白皮书》中指出,车险作为消费者购车后接触到的第一个服务类产品,其刚需属性及粘性使得它可以作为服务车主的入口。在当前去中介化以及新能源汽车“人、车、厂”关系重构的背景下,车企有望在直销模式以及汽车网联化的基础上直面终端消费者,未来车辆交付仅是车企创造价值的起点,后续以车险为服务抓手,车企能够开拓更多车后生态、车主权益等服务体系。

上述白皮书同样强调,一方面,车企为开展车险业务,获得必备的经营牌照存在一定难题。另一方面,直销模式要求车企必须具备功能完善的线上系统,不仅建设成本大、时间周期长,而且与险企系统对接复杂;再者,车险具备属地化特征,全国范围线下服务网络是其保证用户服务的触角,需要长期积累。

“如果不能改变车主价格敏感、成本敏感等问题,同样不可避免地存在车主选择非车企保险公司,即车主从车企脱落的结果。”邢新初举例说,传统车企保险公司(如广汽系的众诚保险和一汽系的鑫安保险)都并未建立起核心能力和差异化的能力。同样,新能源车企系保险机构,对保险市场产生影响的路径尚不明晰。

邢新初认为,改变新能源车保险市场的最大因素还在于UBI(Usage-based insurance,可理解为一种基于驾驶行为的保险)。但监管让新能源车企系保险机构垄断UBI的可能性很小。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 新能源车企扎堆“涉险”,这是门好生意吗?2022-12-22

- 新一期LPR“按兵不动” 明年下行有空间2022-12-21

- 12月LPR报价出炉:1年期和5年期均维持不变2022-12-20

- 明年财政、货币政策如何发力?2022-12-19

- 12月MLF加量平价续作 净投放1500亿元2022-12-16

- 切实贯彻落实疫情防控优化措施2022-12-15