A股5家上市险企收入同比下降1.18% 人身险业务增速或被“低估”?

2023年A股上市保险公司交出的第一份“成绩单”并不理想。

截至目前,A股5大上市保险公司1月保费悉数发布。数据显示,5家公司1月合计实现保费收入5651.9亿元,同比下降1.18%。

其中,5家保险公司仅中国平安实现保费正增长,增速为2.4%。其余中国太保、新华保险、中国人寿及中国人保保费收入分别较去年同期下滑1.17%、1.92%、2.46%及2.91%。

从业务上看,A股5家上市保险公司人身险、财险表现分化,业绩下滑主要受人身险业务拖累。21世纪经济报道记者统计发现,1月,5家上市保险公司旗下人身险子公司共揽保费4321.54亿元,较去年同期的4441.45亿元缩水2.7%,仅平安人寿实现业绩增长;旗下财险子公司共揽保费1165.66亿元,同比增长4.6%,太保产险增速达10.95%。

值得注意的是,人身险保费虽持续承压,但已有多家分析机构指出,行业负债端底部企稳回升趋势不变,预计1月上市公司整体新业务价值同比增速较2022年有改善。

光大证券分析师王一峰指出,1月,人身险保费承压预计主要受代理人持续清虚、各地疫情陆续达峰、春节假期缩短代理人展业时间等因素影响。当前,人身险行业正处于磨底阶段,未来随着代理人渠道改革压力逐渐缓释、银保等多元渠道业务驱动,以及市场对保险储蓄型产品的持续较高需求,2023年有望实现筑底回升。

山西证券分析师崔晓雁同样表示,1月上市险企寿险保费虽呈负增长,但短期承压不改负债端逐步改善的趋势。当前,行业负债端呈弱复苏,储蓄险产品、个险渠道改善和银保渠道发力将对保费规模维稳起积极作用。未来,叠加2022年的低基数效应,头部险企新业务价值实现正增长概率较大。

人身险业务整体缩水2.7% 保费下滑“拐点”何时到来?

从保费增速看,当前人身险业依旧处于转型“深水区”。

银保监会披露数据显示,按可比口径,2022年保险业累计实现原保费收入4.7万亿元,同比增长4.58%。其中,人身险业务实现原保费收入3.42万亿元,同比增长3.06%,增长较乏力,速度远不及财产险业务的8.92%。

1月份,5家上市保险公司旗下寿险子公司共取得保费收入4321.54亿元,同比下降2.7%,仅中国平安旗下的平安人寿实现业绩增长。

据统计,平安人寿1月保费收入1029.41亿元,同比增长4.43%。其余中国人保旗下的人保寿险保费收入392.47亿元,同比下降15.81%;中国太保旗下的太保人寿保费收入526.85亿元,同比下降5.72%;中国人寿保费收入2021亿元,下滑2.46%;新华保险保费收入351.81亿元,缩水1.92%。

有分析机构指出,今年1月,A股5家上市保险公司人身险子公司负债端承压主要受代理人持续清虚、各地疫情陆续达峰、春节假期缩短代理人展业时间等因素影响,实际增速被“低估”。

如浙商证券分析师梁凤洁在研报中表示,1月份由于疫情扩散及春节假期错位影响,代理人展业受限,实际总体保费延续改善态势。未来,随着代理人陆续复工,恢复正常展业和增员,经济复苏释放保障和储蓄类保险需求,且险企在春节后陆续启动二次开门红,有望进一步催化负债端业绩改善。

具体来看,各家人身险公司在销售产品、销售时间上的策略分化也对1月份负债端表现有较大影响。

中国人寿方面,财通证券分析师夏昌盛指出,其负债端负增长预计主要源于2020年1月业绩高点销售的保单在去年已过缴费期(一般为3年交业务)。同时,王一峰指出,对比去年同期,中国人寿降幅已改善2.9%,预计主要得益于“开门红”筹备较早且储蓄型产品销售火热。

中国太保方面,王一峰指出,其负债端1月份表现不佳或因其更注重2022年收官,“开门红”启动较晚,增速略靠后,预计2月开始将逐渐改善;中国人保方面,王一峰则表示,其增速承压预计主要受去年同期基数较高影响,且新单方面,人保长险首年保费同比减少11.5%,降幅环比已较2022年12月收窄25.8%。

此外,亦有多家分析机构表示,平安人寿1月份保费收入亮眼或与其在“开门红”中首次投放增额终身寿险产品有关。

据了解,平安人寿2023年“开门红”共3款产品,分别是“财富养老23”、“御享财富23”和“盛世金越尊享”。前二者为年金险,约定年金领取时间;后者为去年人身险市场中最受欢迎的“网红”产品增额终身寿险,可以通过减保随时领取现金价值。

崔晓雁表示,储蓄险产品相对其他金融产品的保本、确定等优势仍然明显,对客户吸引力仍较强,相关产品策略使得平安寿险1月保费增速优于同业。

海通国际分析师孙婷同时指出,平安人寿“开门红”主推产品为“御享财富+盛世金越”,以“增额终身寿险+短交年金”的搭配为主,在其他类别资产收益率下降背景下,保险储蓄类产品相对吸引力提升。预计伴随宏观经济修复、居民预期收入水平提升,2023年公司新业务价值增速将显著。

未来,储蓄险产品热销、个险渠道改善和银保渠道发力都将对人身险保费规模维稳起积极作用,拖累公司估值的因素有望在2023年修复。崔晓雁分析指出,叠加2022年的低基数效应,头部险企今年新业务价值实现正增长概率较大。

财险“老三家”共揽保费1142.3亿元 增速达4.6%

相较在“上下求索”的寿险业,财险业表现良好。

有分析师指出,未来,随着稳增长政策落地推动、新能源车渗透率持续提升,产险保费有望保持稳健增长。头部保险公司或可凭借规模优势和精准定价,获得高于行业的增速和盈利。

数据显示,1月,人保财险、平安产险、太保产险3家公司保费收入分别为611.73亿元、320.82亿元、233.11亿元,分别较去年同期增长1.23%、减少2.15%、增长10.95%。其中,人保财险保费规模最大,太保产险增速最快。

具体业务上,财险公司保费收入增长主要依靠非车险业务带动,车险保费增长缓慢。

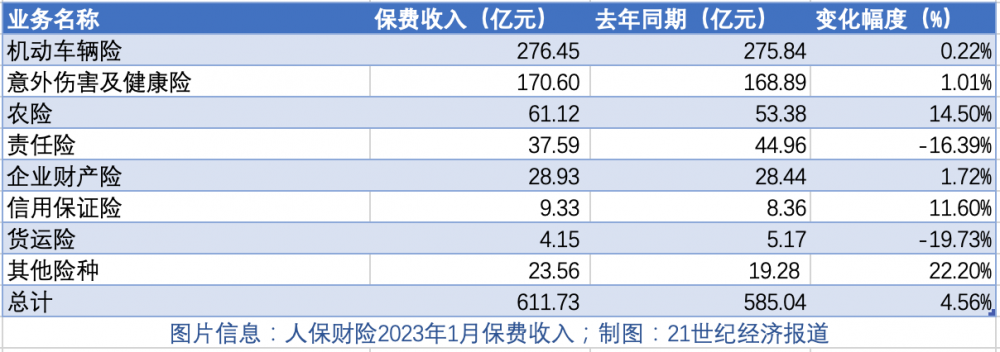

以唯一披露具体险种收入的人保财险为例。1月,人保财险车险保费收入276.45亿元,同比增长0.22%;意外伤害及健康险保费收入170.6亿元,同比增长1.01%;农险收入61.12亿元,同比增长14.5%。整体而言,除责任险、货运险外,人保财险其余险种均实现正增长。

国泰君安非银分析师刘欣琦指出,在车险限速影响下,预计“老三家”保费收入分化主要由非车险的差异化策略导致,头部公司车险保费增速一致性较高。

具体而言,刘欣琦分析称, 22年末购车优惠政策提前透支了客户的购买需求,导致1月单月新车销量同比减少37.9%,人保财险1月车险保费增速仅为0.22%。非车险方面,预计太保产险实现较快增长,平安产险主动压降信保业务导致财险负增长。

值得注意的是,2022年受出行减少等因素影响,财产险公司综合成本率普遍表现较好,随着疫情放开、出行增加,2023年财险公司综合赔付率或存在一定压力。

如孙婷指出,太保产险前三季度综合成本率为97.8%,同比下降1.9%,且由于2022年四季度自然灾害水平同比有所降低,公司全年综合成本率有望较前三季度继续改善。

进一步,王一峰亦指出,预计随着疫情逐步达峰过峰、社会活动持续恢复,2023年赔付率或存一定压力,但由于外部环境不确定性较大,后续主要关注费用率压降情况。预计头部险企有望在规模效应下维持综合成本率水平。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。- 人身险业务增速或被“低估”?2023-02-22

- 两项利率未变 LPR连续6月“原地踏步”2023-02-21

- 涉房贷违规 5家银行被银保监会罚款3.88亿元2023-02-20

- 央行、银保监会召开部分商业银行座谈会2023-02-17

- 央行2023年金融市场工作会议 传递这些重点2023-02-16

- 18家银行业绩快报全部预喜2023-02-15