据统计,今年前三季度,A股IPO市场募资总额同比增长超过25%,创同期历史新高。此外,截至2022年9月25日,沪深交易所总募资额达716亿美元,占全球IPO募资金额51%。

在这样的背景下,尽管行业整体景气度出现下行,但今年以来券商的投行业务却逆势增长。据统计,2022年前三季度上市券商投行业务收入同比增长5.4%至430亿元,其中第三季度单季度投行业务收入同比增长20%至171亿元。

具体而言,头部保荐机构在这轮投行业务机遇中强势依旧,仍然能切到大部分蛋糕,而中小券商群体则呈现出较为明显的分化。

券商投行业务逆势增长

今年以来,在经纪、自营、资管等业务受市场拖累的同时,投行业务已成为今年券商各大业务条线中为数不多的增长点。

根据毕马威中国发表的《中国内地和中国香港IPO市场2022年前三季度回顾》,今年前三季度,上交所和深交所跻身为表现领先的交易所。截至2022年9月25日,总募资额达716亿美元,占全球IPO募资金额51%。

受惠于数宗大型上市交易,今年前三季度,A股IPO市场募资总额同比增长超过25%,创同期历史新高。其中,A股市场约三分之二的募资资金来自科创板和创业板。以募资金额计,在沪深证券交易所前10宗上市活动中,有7宗来自这两个市场。

受益于IPO及债券承销规模的进一步提升,今年以来券商投行业务收入继续保持了增长势头。据东吴证券非银团队统计,2022年前三季度上市券商投行业务收入同比增长5.4%至430亿元,其中第三季度单季度投行业务收入同比增长20%至171亿元。东吴证券非银团队分析指出,在金融服务实体经济不断强化背景下,注册制等相关政策或许加快落地,推动券商投行业务成为前三季度行业业绩增长的主要动力来源。

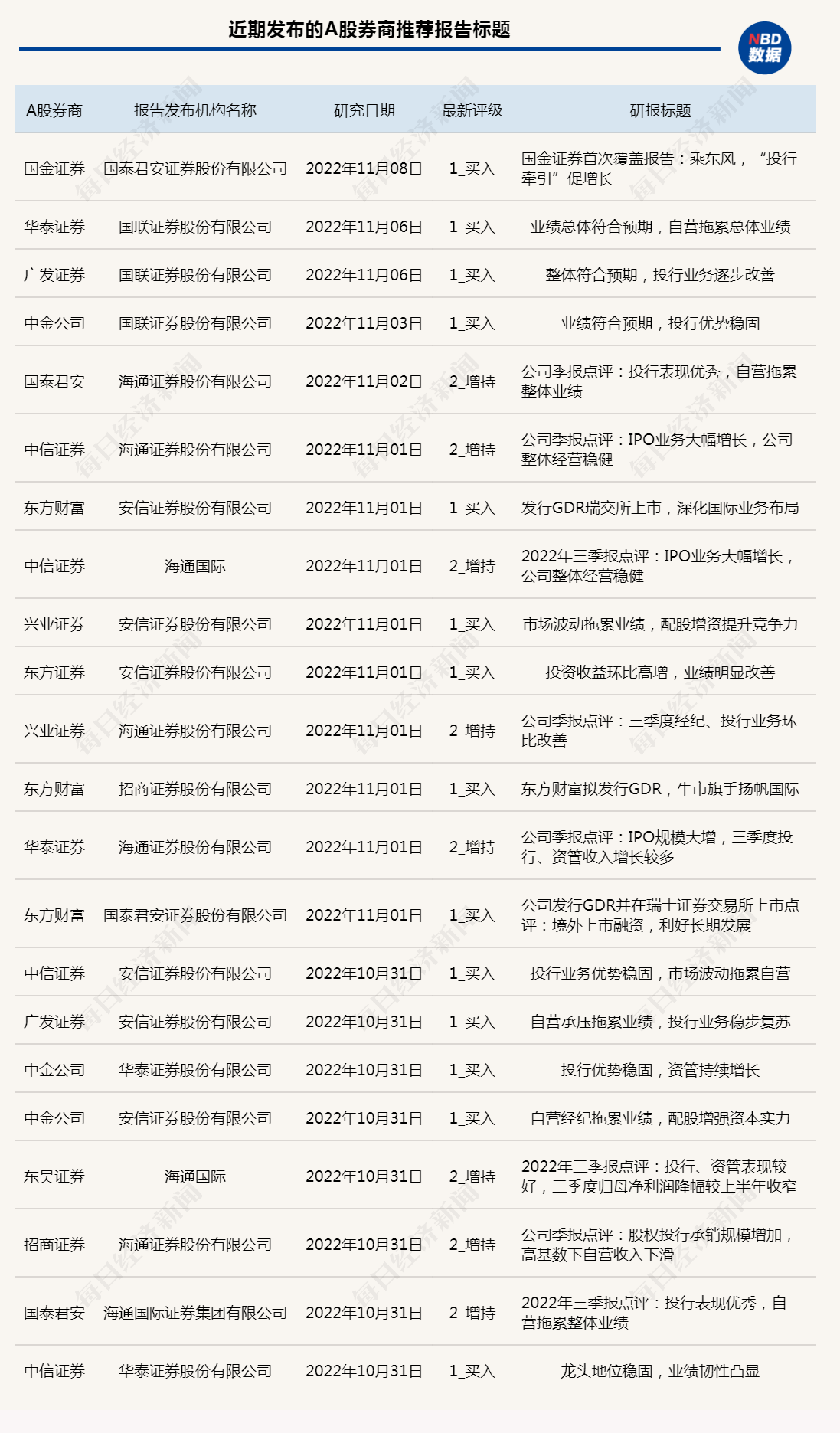

值得一提的是,从近期一些卖方研究所发布的A股券商推荐报告标题来看,“投行”已经成为了关键词。据Choice数据统计,自10月31日至11月8日各卖方机构发布了22份A股券商推荐报告,其中14份报告的标题中带有“投行”“IPO”等关键词。

其中国泰君安近日发布的研报《国金证券首次覆盖报告:乘东风,“投行牵引”促增长》将具有“小券商、大投行”特征的国金证券的投行业务作为推荐的核心逻辑。

该研报指出,在金融服务实体经济不断强化大背景下,预计全面注册制等相关政策将加速落地,投行业务将成为券商盈利增长的主要驱动力。从证券行业来看,作为资本市场的重要中介机构,券商将进一步强化服务实体经济的定位。股权类直接融资更加关注于企业中长期的成长性、创新性及潜在投资回报,因此能够更好地支持实体经济转型与创新发展。预计全面注册制等相关政策将加快落实,从而推动投行业务迎来新的增长机遇,成为券商盈利增长的主要驱动力。

强者恒强态势明显

虽然注册制的落地能给券商行业整体带来更多的投行展业机会,不过真正能吃到注册制红利的却是行业内的少数派。事实上,自从2019年注册制率先在科创版落地来,投行业务的头部效应趋于明显。

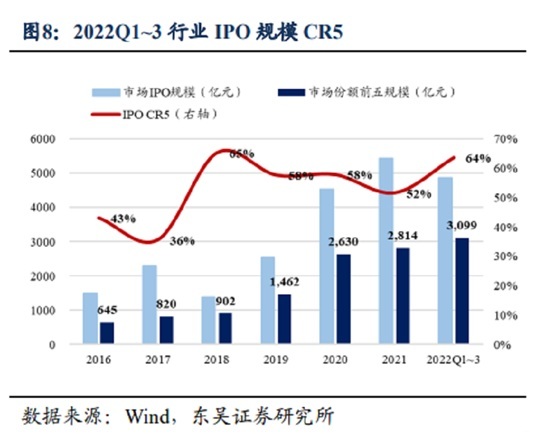

图片来源:东吴证券研报

据统计,在IPO募资规模行业集中度方面,2022年前三季度,全行业IPO规模CR5(市场份额前5名合计市占率)为64%,较2021年底提升12个百分点,而且自2018年以来,全行业IPO规模CR5始终保持在50%以上。相比之下,2016、2017年全行业IPO规模CR5这个分别为43%、36%,表明自注册制在A股落地以来,IPO市场呈现出少数头部券商占据大多数市场份额的格局。

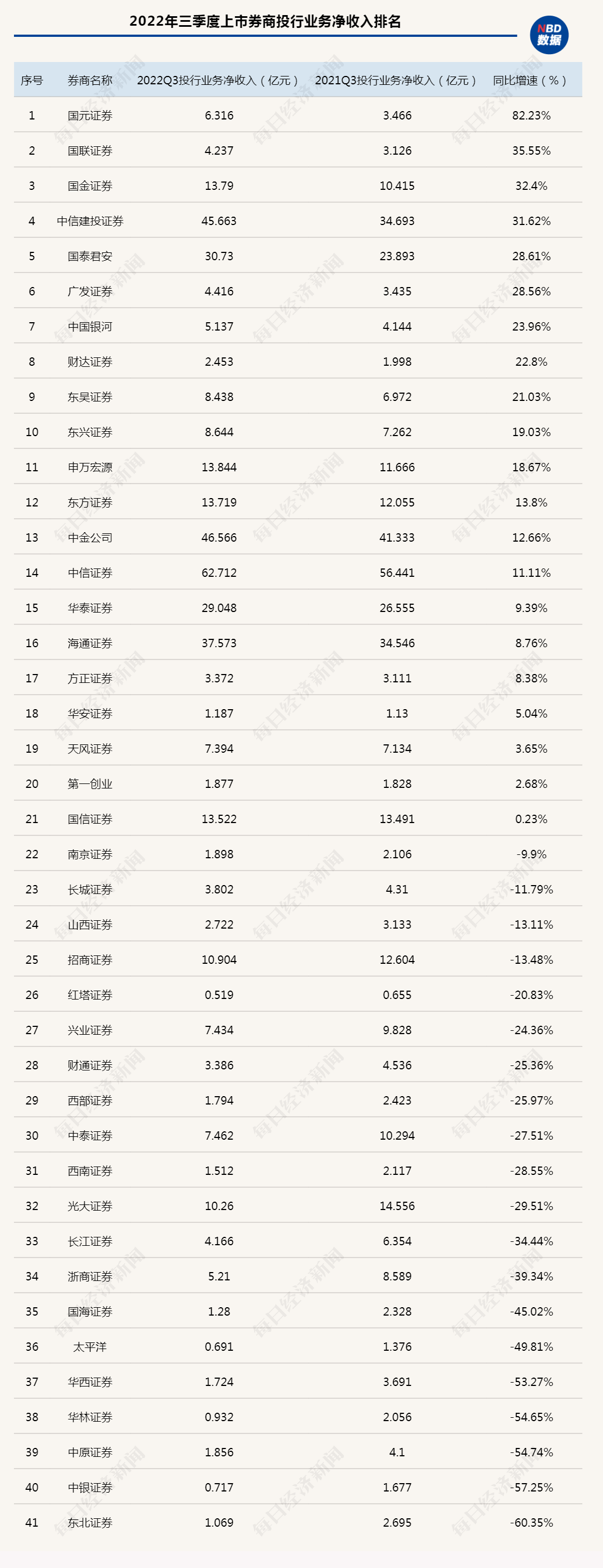

投行业务收入行业集中度方面,2022年前三季度,中信证券、中金公司、中信建投、海通证券、国泰君安投行业务收入分列前五,合计投行收入为223亿元,占41家上市券商(除东财外)投行业务收入的52%。五家券商前三季度投行业务收入均录得正增长,增速分别为11.1%、2.7%、31.6%、8.8%、28.6%。除了中金公司之外,其他4家头部券商前三季度投行业务收入增速均跑赢了行业整体(前三季度上市券商投行业务收入同比增长5.4%)。

以中信证券为例,据统计,2022年前三季度,中信证券IPO、再融资、债券承销规模分别同比增长106.6%、下降18%、增长6.6%;其中IPO承销规模市占率分别为26.6%,较去年同期大幅增长9.9个百分点。

“三中一华”之一的中信建投2022年前三季度实现投行业务收入同比增长近32%至45.8亿元(营收占比20.1%,较去年提升3.28个百分点),投行业务高增长主要系公司IPO、债券承销规模同比增长45.8%、2.7%至478亿元、9999亿元所致,市占率分别为9.8%、12.2%(较去年提升1.09、0.4个百分点)。

此外,一些以往对市场波动敏感性较高的券商也逐步把投行业务作为业绩的“压舱石”。例如,过去多年以来,东方证券的资管和自营业务是公司业绩的支柱,不过近年来随着注册制的推进,公司的投行业务也进入了上升通道,同时投行业务的稳定增长还在一定程度上平滑了公司资管和自营业务的经营波动。

有分析认为,投行业务作为券商重要的获客入口,可以带动资产管理、财富管理、再融资、并购重组、股票质押、大股东增减持、市值管理等一系列相关业务,未来投行产业链将和财富管理产业链一起成为券商最重要的两个增长极。

值得注意的是,在前三季度A股IPO创历史同期新高的同时,企业的IPO申请也较为积极。据毕马威统计,截至9月25日,A股有959宗IPO申请,2022年第三季度的IPO申请数量为过去3年第三季度中最高。此外,58%的上市申请來自科创板和创业板,工业市场、信息技术、媒体及电信业和医疗保健及生命科学是A股IPO申请中排名较前的行业,占申请量的80%。毕马威中国资本市场咨询组合伙人刘大昌表示:“A股IPO在本年度前九个月的集资额创同期历史新高,中国资本市场有望继续在不确定性发展中成为全球关注焦点。”

从IPO储备项目来看,头部保荐机构的项目储备量同样位居行业前列。据Choice数据统计,截至11月9日,沪深主板、科创板、创业板、北交所总共有896家公司处于IPO排队阶段,其中94家公司的保荐机构是中信证券;79家公司的保荐机构是中信建投;38家公司的保荐机构是中金公司;55家公司的保荐机构是海通证券;50家的保荐机构是国泰君安;46家的保荐机构是华泰联合;54家的保荐机构是民生证券。

中小券商投行业务分化显著

今年前三季度券商行业整体营收出现下滑,不过也不乏部分中小券商在前三季度逆势实现了增长。从这些前三季度业绩同比增长的券商来看,投行业务是增长的主要动力之一。

例如,东吴证券、国元证券、国联证券前三季度投行业务收入分别同比增长21.1%、82.2%、35.6%至8.4亿、6.3亿、4.2亿元,占营收的比例分别为9.68%、16.3%、20.6%。

据统计,今年前三季度国联证券IPO、债券承销规模分别为22亿元、315亿元,市占率分别为0.46%/0.38%,较2021年同期分别增长0.46个百分点、0.05个百分点。其中第三季度单季度,国联证券的投行业务收入环比大幅增长120%至1.79亿。近年来国联证券加大了人才引进力度,目前公司多位高管来自于中信证券。2019年4月,前中信证券执委会委员、财务负责人,兼任公司首席风险官葛小波离职,同年6月加盟国联证券担任总裁。从履历上看,葛小波在中信证券从业期间有着丰富的投行从业经验。

东吴证券非银团队指出,目前国联证券投行业务处于快速发展阶段,且项目储备充足,预计公司IPO及债承业务能为公司业绩带来确定性增量。

值得注意的是,在注册制背景下,一些中小券商背靠区域优势也在投行业务上取得了突破。

今年前三季度,国元证券实现手续费及佣金净收入14.82亿元,同比增长14.5%,其中投行业务收入6.32亿元,同比大幅增长82%。

山西证券近日发布研报指出,投行业务方面,国元证券利用券商专业优势服务区域实体经济,在安徽省内具有较强市场竞争力。2022年前三季度,公司在安徽省内承销股权项目规模达到69.68亿元,位居第一,债权承销金额143.55亿元,位居安徽第二。

2018年以来,财达证券投行业务收入呈现持续稳定增长态势,今年前三季度公司投行业务收入同比增长22.5%,债券融资为公司投行业务的核心收入来源。中信证券此前曾发布研报称,财达证券作为河北省的唯一券商,截至2021年底渠道端拥有102家分支机构,在资源端实现了与省内优势资产的深度对接。展望未来,公司以渠道优势深度布局下沉市场,以资源优势完善省内优质资产服务链条,有望打造独特的行业竞争力。

而从IPO项目储备来看,一些中型券商同样有把握未来注册制全面落地机遇的潜力。

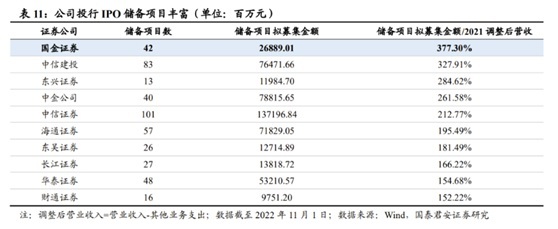

实际上,从券商IPO储备项目拟募集金额/净营收的维度来看,多家中型券商已排名行业前列。据国泰君安非银团队统计,截至今年11月1日,IPO储备项目拟募集金额/2021调整后营收排名行业前10的券商除了有中金公司、中信证券、海通证券、华泰证券等头部券商外等,还包括国金证券、东兴证券、东吴证券、长江证券、财通证券等中型券商。

图片来源:国泰君安研报

不过也要看到,虽然今年前三季度上市券商投行业务收入同比增长5.4%至430亿元,但中信证券、中信建投、海通证券、国泰君安等几大头部券商的投行业务增速都要快于上市券商整体水平。由此可以推测,部分大券商投行业务的快速增长在一定程度上拉高了行业的整体水平。

相比国联证券、国元证券等券商对于近年来投行业务趋势性增长的成功把握,部分中小券商的投行业务近年来呈现出较大的波动性。

据统计,今年前三季度有21家上市券商投行业务手续费净收入同比出现下降,占比近一半,其中同比降幅超过50%的券商有锦龙股份、东北证券、中银证券、中原证券、华林证券、华西证券等。而去年中原证券、华林证券的投行业务还一度出现大幅增长。

另有一些中小券商的投行业务最近几年几乎并没有享受到注册制带来的红利。例如,2019年以来,红塔证券投行业务收入占比都只有个位数,明显低于行业整体水平。

此外,还有部分券商的投行业务仍然有待开发中,比如以金融科技、财富管理见长的互联网券商东方财富目前的投行业务处于缺位状态。

不过从目前来看,东方财富似乎并不急于发展投行业务。公司依靠线上投资理财闭环的商业模式可以以一种轻资产的方式快速提升市占率,今年前三季度在行业整体业绩下滑的背景下,东方财富仍然维持了业绩的正增长,且净利润高居行业前五。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 前三季度A股IPO募资额创同期历史新高 头部券商投行业务“强者恒强”2022-11-17

- 新相微、慧智微等17家公司IPO即将上会2022-11-16

- 又一只国家级专精特新“小巨人”今日申购2022-11-15

- 蓝宇股份创业板IPO:业绩稳健增长 产能利用率现波动2022-11-14

- 首创证券IPO获证监会核准,将登陆沪市主板2022-11-11

- 方星海:前三季沪深交易所IPO筹资额分列全球第一、第二2022-11-10