摘要:山东房企天泰国际控股有限公司(下称“天泰国际”)向港交所递交招股书,正式开启IPO冲刺之路。天泰国际强调,此次赴港招股意在“深耕青岛及扩张全国”。理想是美好的,但现实却透露出一丝无奈。有市场分析指出,近些年,山东省前十大开发商主要为国内知名房企,本土房企的市场份额正在不断被蚕食,甚至发展陷入困境。

在地产行业红利逐渐殆尽的形势下,天泰国际借势资本谋扩张的路径是否可行?在中小房企艰难探索上市之路时,天泰国际的IPO胜算有多大?就上述疑问,《投资者网》联系天泰国际,截至发稿时公司未予置评。

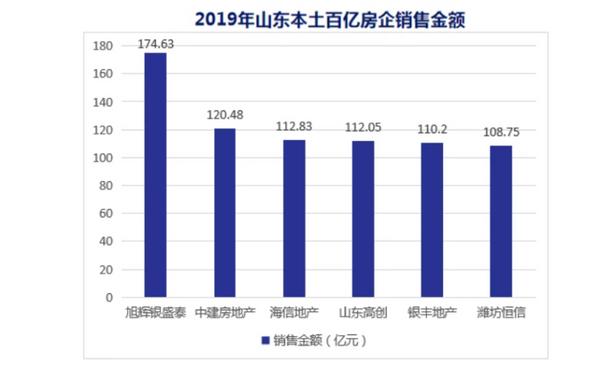

“蚊型”房企夹缝中求生存

天泰国际创立于1994年,是一家山东本地房企,主营业务包含地产、旅游休闲、酒店管理、物业管理等。

招股书显示,天泰国际的业务范围主要集中在山东省内,青岛市项目比重占七成。截至2020年10月31日,天泰控股在山东省青岛、济南、烟台、滨州、潍坊、临沂、淄博及济宁八个城市建立业务,共持有54个住宅项目。

早些年,天泰国际曾在山东省内综合实力位列第一,但经过26年发展后,山东省内前10大地产商里已经找不到天泰国际的身影。

就目前整体规模来看,天泰国际在行业内属于“蚊型”。招股书显示,2018、2019及2020年前9月,天泰国际实现合同销售额分别为64.55亿元、50.57亿元及59.26亿元。

来源:山东房产协会报告

2020年3月13日,山东省房地产业协会发布《2019年山东省房地产行业发展报告》显示,外来房企市场占有率正在持续提升。

此前,2018年山东TOP100企业中,上榜的外来房企有26家,销售金额占比为47.58%;2019年,上榜外来房企新增4家至30家,销售金额占比55.26%。随着外来房企的不断进驻山东,本土房企的市场份额正在不断被抢夺,其中包括天泰国际。

天泰国际在招股书中坦言,“就2019年的销售总额而言,山东省前十大物业发展商为国内主要物业发展商,而公司2019年在山东省内的市场份额仅为0.49%。”

这种趋势持续到2020年。据克尔瑞研究统计,2020年1月-10月青岛市排名前10的房企分别为:融创中国、龙湖地产、海信地产、万科、海尔产城、保利、中国金茂等,天泰国际依旧不在其列。

2020年,地产市场受新冠疫情、调控政策影响,山东房企生存现状变得更加艰难。据克尔瑞信息系统统计,2020年1月—10月,青岛市全市商品房成交面积为1264.33万平米,比去年同期下降9%;商品房销售金额为1897亿元,比去年同期下降7.34%。

从成交数据可见,相关房企在前10个月销售业绩中,与去年同期相比,无论是销售面积还是销售金额均降幅较大。

这意味着,新冠疫情冲击之下,小型本土房企不仅需要加大营销推广来争抢市场份额,同时,随着融资新规“三道红线”的逐渐落地,中小本土房企还需要控制负债,在营收、债务双重压力下,本土房企的生存压力百上加斤。

重重压力令扩张之路举步维艰

在招股书中,天泰国际坦言想要“深耕青岛及扩张全国”。从房企规模日益集中的情况来看,排名靠后企业想要达成扩张目标,上市或许是最佳选择。

一方面,天泰国际手中“存粮不足”。众所周知,土地储备对于房企而言,是生存之本,是保证发展规模化的重要基础,只有粮草充裕,房企方能稳健前行。但截至2020年10月31日,天泰控股土地储备总量约520万平米,其中,未来可开发物业总建筑面积仅约110万平米。

土储不足,意味着公司需要通过不断拿地来增加供应。而意识到这一点的天泰国际,在去年11月开始不断“补仓”。

通过公开招标、拍卖或挂牌出让等程序,2020年11月,2020年11月,天泰国际通过公开招拍挂拿下了潍坊、德州及临沂三宗新土地,扩充51万平方米土储,又通过收购增加20.5万平方米土储。

时下,随着“三道红线”融资新规的逐渐落地,因拿地耗费大量资金的天泰国际,整体融资渠道或将受到掣肘。招股书显示,截至2020年9月30日,天泰国际负债资产比率(不包括合同负债)为81.2%,现金短债比率为2.7。

由于未上市,天泰国际融资渠道相对单一且成本高。

招股书显示,天泰国际外部融资主要来源为银行贷款,截至2018年及2019年及2020年9月30日,公司未偿还银行及其他借款分别约为17.89亿元、35.93亿元及37.38亿元,资产负债率分别为120.5%、220.3%以及203%。融资成本方面,公司将于2021年6月30日到期的两笔规模1亿元和0.5亿元的借款融资利率分别为12%和15%,高于行业平均水平。

盈利方面,2018、2019及2020年前9月,公司录得净利润为3.13亿元、3.17亿元及2.31亿元。利润整体稳定的趋势下,天泰国际的净利润率却从2018年时的12.4%一路下滑至2020前9月的8.4%。

土储不足、融资难、盈利弱。。。。。。。,面对重重压力的天泰国际,想要完成全国扩张的目标谈何容易。

赴港IPO并非一路坦途

在房地产调控从紧的大背景下,房企IPO闯关之路必然不是一路坦途。

据《投资者网》统计,2020年共有7家内地房企成功赴港IPO,分别是:汇景控股(09968.HK)、港龙中国(06968.HK)、金辉控股(09993.HK)、上坤地产(06900.HK)、祥生控股(02599.HK)、领地控股(06999.HK)以及大唐集团(02117.HK)。

就IPO通过率来看,去年成功赴港上市的房企数量与2019年持平,较2018年减少2家。

此外,目前仍在排队等候结果的有三巽控股、中国文旅2家房企。其中,三巽控股仍在不断更新完善资料,海伦堡、奥山控股则申请失效后未再有所动作。

星展银行香港研究部中国房地产业分析主管王丹向《投资者网》表示:“上市数量减少其实是一个正常现象,因为TOP50、TOP30的房企已经上市了。”

对于中小房企赴港上市的原因,王丹向《投资者网》表示:“通常而言,有三个原因:一是希望拥有一个上市地位,提升企业自身的品牌知名度;二是拓宽融资渠道,上市之后公司可以从债券市场、海外市场等融资渠道融资,但这些口子现在都卡的比较紧;三是成功上市后,会有利于公司争取在境内银行分配的借款资源。”

王丹进一步强调,“房企选择这个节点上市,整体估值不会特别高,而房企上市除了能够融到一笔钱和加大负债额度外,对其资金面的改善作用并不明显。另外,房企若想通过IPO的方式来迅速扩大规模,这种做法呈现的效果已经没有过去几年那么明显了。”

一位大湾区房地产行业资深人士告诉《投资者网》,“首次递表就通过的中小房企很少,普遍的情况是,中小房企需要递表两次才能获得港交所的放行,有些房企甚至需要三次、四次。中小房企由于规模小、业绩不稳定、成长性低、债务高等问题,想要IPO上市并不容易。”。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 负债率超200%又面临土储不足 天泰国际陷夹缝求生窘境2021-02-01

- 制作《三十而已》的出品方要IPO了 又有腾讯 还有黄磊 超70亿估值合理吗?2021-02-01

- 惨遭拖欠工资 奋起创业 如今公司要上市 财富人生都是被逼的吗?2021-02-01

- 严把资本市场“入口关” 证监会将常态化开展IPO现场检查2021-01-31

- 定了!IPO现场检查将成“常规武器” 两种方式“挑选”对象 强调中介机构责任2021-01-30

- 严把首发企业入口关 两种方式确定现场检查对象2021-01-30

- 最新推荐

- 1负债率超200%又面临土储不足 天泰国际陷夹缝求生窘境

- 2制作《三十而已》的出品方要IPO了 又有腾讯 还有黄磊 超70亿估值合理吗?

- 3惨遭拖欠工资 奋起创业 如今公司要上市 财富人生都是被逼的吗?

- 4严把资本市场“入口关” 证监会将常态化开展IPO现场检查

- 5定了!IPO现场检查将成“常规武器” 两种方式“挑选”对象 强调中介机构责任

- 6严把首发企业入口关 两种方式确定现场检查对象

- 7霍普股份IPO:首发招股书涉不实、实控人信息或隐瞒

- 8主产品每年高达万件被退换 前几大客户疑云重重 这样的企业去IPO 你会选择相信吗?

- 9惊奇!百克生物仅三种产品 一种已停产 一种才上市 估值高达168亿

- 负债率超200%又面临土储不足 天泰国际陷夹缝求生窘境

- 制作《三十而已》的出品方要IPO了 又有腾讯 还有黄磊 超70亿估值合理吗?

- 惨遭拖欠工资 奋起创业 如今公司要上市 财富人生都是被逼的吗?

- 严把资本市场“入口关” 证监会将常态化开展IPO现场检查

- 定了!IPO现场检查将成“常规武器” 两种方式“挑选”对象 强调中介机构责任

- 严把首发企业入口关 两种方式确定现场检查对象

- 霍普股份IPO:首发招股书涉不实、实控人信息或隐瞒

- 主产品每年高达万件被退换 前几大客户疑云重重 这样的企业去IPO 你会选择相信吗?

- 惊奇!百克生物仅三种产品 一种已停产 一种才上市 估值高达168亿

- 用户隐私泄露风波牵出内控之忧 东莞银行十二年IPO之路何解?