硅谷银行击穿监管漏洞,启示资本新规:银行分档监管需遵从一致性

美国硅谷银行破产倒闭,并被接管的事件引发广泛关注。市场较多观点认为,资产负债期限错配(借短投长)在持续加息环境下引发的流动性风险暴露是硅谷银行破产的主要原因。也有观点认为,由于美国银行分档监管的差异性,硅谷银行的实际经营情况与风险水平未被全面客观披露,隐患早已埋下。在《商业银行资本管理办法(征求意见稿)》(简称“资本管理新规“)发布之际,硅谷银行事件对资本管理新规实施有借鉴意义。

AOCI浮亏不计入核心一级资本,致资本充足率虚高

美国的监管将银行分为五档,硅谷银行所在的第四档银行允许将累计其他综合收益AOCI(Accumulated Other Comprehensive Income,简称AOCI)项目从资本中排除。由于期限错配导致,AOCI大多已经表现为一个小于等于0的数字,但因其未计入资本,银行得以保持一个“虚高”的资本充足率水平。

图:美国不同档次银行资本端监管要求

(资料来源:财联社整理)

(资料来源:财联社整理)

2023年3月8日,美国硅谷银行为了应对客户持续的活期存款取出要求,以亏损18亿美元的代价,出售了210亿美元债券。同时公开募集普通股17.5亿美元补充核心一级资本。期限错配引发流动性风险,被迫出售资产将利率风险一次性暴露并导致核心一级资本严重不足。

根据宏观经济学家任泽平的数据,为了遏制浮亏,硅谷银行对其可出售资产AFS进行了重新分配,其中88亿美元的AFS资产转换到持有至到期资产HTM中。若计算其HTM资产浮亏,则硅谷银行在2022年底已经技术性破产,其175亿美元的未实现损失已经超过了其153.9亿美元的资本权益。

普华永道金融业合伙人陶欣撰文指出,基于国内监管对资本项计量的一致性要求,我国所有商业银行均应将累计其他综合收益AOCI纳入核心一级资本范畴,无一例外。

无需监管资本压力测试

美国硅谷银行所在的第四类银行每两年自行开展一次资本压力测试、无需进行监管资本压力测试,第五档银行甚至不需要自行进行资本压力测试。

图:美国不同档次银行监督检查监管要求

(资料来源:财联社整理)

(资料来源:财联社整理)

陶欣指出,基于监管要求,我国所有银行应按年度组织开展内部资本充足评估工作并向监管递交资本充足评估程序报告。报告内容覆盖对银行集团上年度主要风险识别评估、资本规划与配置、资本压力测试工作开展情况的介绍。而在具体压力测试工作开展要求上,监管要求银行开展的资本压力测试应覆盖各主要风险,压力结果应有效传导并应用至资本规划与配置,同时,银行还应“将轻度压力测试下资本缺口转换为资本加点,并将其视为监督检查要求的组成部分”。尽管满足特定条件的第三档银行可以简化执行,但仍需按照要求每年进行内部资本充足评估。

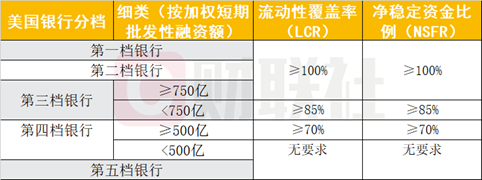

两流动性指标均无要求

美联储对金融机构监管标准进行了修订,对流动性监管规则进行了“细化”及“弱化”。按照2022年底数据,美国硅谷银行应当被划入加权短期批发性融资额小于500亿美元的第四类银行行列中,对流动性覆盖率及净稳定资金比例没有提出具体要求。其中,流动性覆盖率=合格优质流动性资产÷未来30天现金净流出量;净稳定资金比例=可用的稳定资金÷所需的稳定资金。

图:美国不同档次银行流动性监管要求

(资料来源:财联社整理)

(资料来源:财联社整理)

我国银保监会发布的《商业银行流动性风险管理办法》(银保监会令2018年第3号),确定了我国商业银行流动性风险管理框架。根据我国的标准,美国硅谷银行应当被划入资产规模超过2000亿人民币银行行列中,对流动性覆盖率、净稳定资金比例均是大于等于100%的严格的要求。

陶欣进一步指出,在差异化监管划分标准的设置方面,国内监管划分标准敏感性更高,为不同资产规模的银行提供不同的约束。此外,国内商业银行应当借助此轮资本新规实施契机,持续深入分析自身承受短期和中长期压力情景的流动性风险控制能力,并充分考量流动性压力测试结果,将应急处置方案“落实到位”,而不应将压力测试作为应付监管的工具。

硅谷银行事件值得借鉴,我国银行发生概率极小

美国的分档监管在可用资本、压力测试、流动性管理上都存在差异,硅谷银行因差异化监管而导致银行机构的实际经营情况与风险水平未被全面且客观披露,直到此次破产,问题才被暴露。

恰逢银行资本管理新规于今年2月刚刚发布,陶欣认为,不排除我国监管机构后续将更为重视对不同档次银行监管指标表现的监督力度,强调银行信息披露的必要性、准确性与完整性,并提高对银行所递交内部资本充足评估程序报告的关注、审阅,以及组织开展相关检查工作的可能。

我国现行的《商业银行资本管理办法(试行)》与巴塞尔协议III的整体框架已基本趋同,伴随本次资本管理新规的修订,监管也将进一步向国际监管对齐,借鉴国际上的分档管理思路,在提升监管的精细化程度与可比性的同时,坚持强调不同等级银行机构之间、不同类别风险之间的结果可比性与管理实质一致性。

不过,国内的一二档银行在资本充足率的分子项(资本项目)、风险识别评估与压力测试要求方面并不存在差异化的监管要求,差异化仅体现在风险加权资产计量规则上。同时,中国的货币政策始终强调稳健,不存在货币政策急转向,使得银行无法及时调整资产负债结构的情况。类似硅谷银行的事件在我国发生的可能性很小。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。- 硅谷银行击穿监管漏洞2023-03-14

- 险企“招兵买马”大幕开启,科技人才持续升温,春招释放哪些信号2023-03-13

- 银保监会出手!开展打击不法贷款中介专项治理2023-03-10

- 金融监管迈入“一行一局一会”2023-03-09

- 中国金融监管体系大变革!2023-03-08

- 金融政策工具精准发力 激发科技创新活力2023-03-07