摘要:近日,安徽巨一科技股份有限公司(以下简称“巨一科技”)科创板IPO上市申请已获上交所问询。去年12月28日,巨一科技科创板上市申请获得受理,保荐机构为国元证券。巨一科技成立于2005年1月,注册资本1.03亿元。公司致力于围绕汽车行业的智能化、电动化、网联化业务,主要产品为智能装备整体解决方案和新能源汽车电驱动系统产品。

产能扩充引发担忧

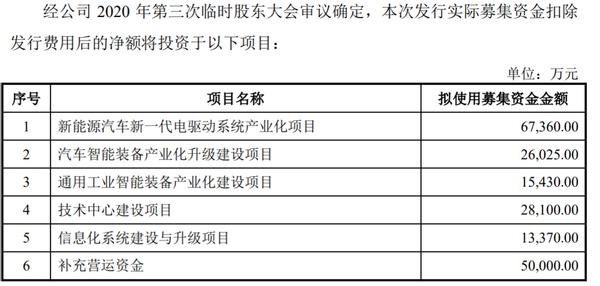

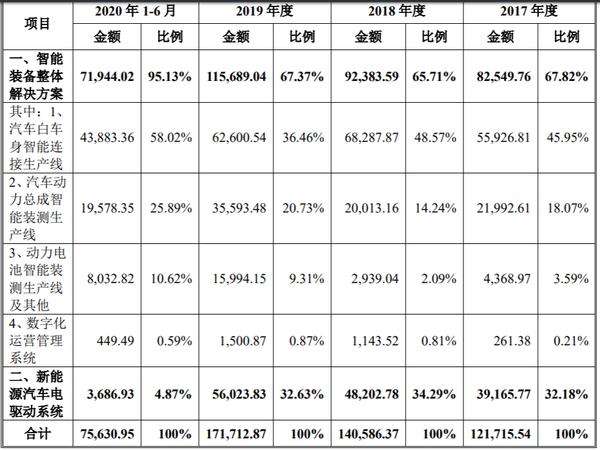

据了解,巨一科技此次拟募资20.03亿元投向新能源汽车新一代电驱动系统产业化、汽车智能装备产业化升级建设项目、通用工业智能装备产业化等项目,其中对电驱动系统募投达6.74亿元,占比最高。

来源:招股书

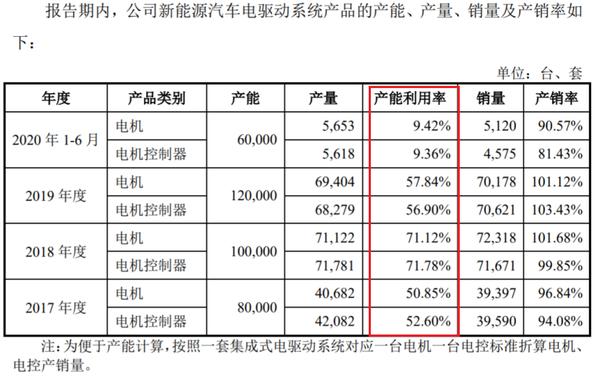

《投资者网》发现,虽然公司此次上市的募资是为了扩充产能,但近年来公司的产能利用率并不饱和。2020年上半年,受疫情影响,公司电机和电机控制器的产能利用率大幅降低至9%左右,而此前几年,产能利用率维持在50%-70%左右的水平。在产能利用率不饱和的情况下增加产能,又是否会增加闲置风险?

来源:招股书

对此,公司曾在招股书提示,如果公司下游市场增长未及预期或市场开拓受阻,将有可能导致部分生产设备闲置、人员冗余,无法充分利用全部生产能力,增加费用负担,进而对募投项目的实际效益产生不利影响。

据了解,巨一科技的客户包括德国大众汽车、美国特斯拉、北京奔驰、蔚来、东风汽车等数十家知名车企。2017年至2020年上半年,巨一科技前五大客户销售收入占当期营业收入的比例分别为67.28%、76.34%、60.55%和63.55%,客户集中度较高。

来源:招股书

招股书提示,公司所处智能装备和新能源汽车电驱动系统产业属于技术密集型行业,技术更新较快。近年来,智能装备和新能源汽车电驱动系统市场需求持续增加,国际知名企业在国内加快布局,同时国内厂商也在加大技术、产品方面的投入,行业竞争不断加剧。

若公司不能保持持续的技术研发和产品创新能力,不断扩大业务规模,进一步提高智能装备和新能源汽车电驱动系统业务核心竞争力,将会面临市场竞争加剧引发的市场份额和盈利能力下降的风险。

主业盈利能力存疑

从业绩来看,2017年-2020年上半年,巨一科技营业收入分别为12.25亿元、14.14亿元、17.26亿元、7.59亿元,归母净利润分别为1.86亿元、1242.78万元、1.50亿元、3129.76万元。虽然公司营收呈上升趋势,但净利润却出现较大波动,出现了“增收不增利”的情况。

《投资者网》注意到,这或与其营业成本增速高于营收增速不无关系。2017年至2019年,公司的营业成本为8.3亿元、10.36亿元、13.04亿元,其中2018年、2019年增速分别为24.82%、25.87%,而营业收入的增速为15.42%、22.07%。同时,公司主营业务的毛利率也持续下滑,2017年-2020年上半年分别为 32.33%、26.54%、24.34%和 22.24%。

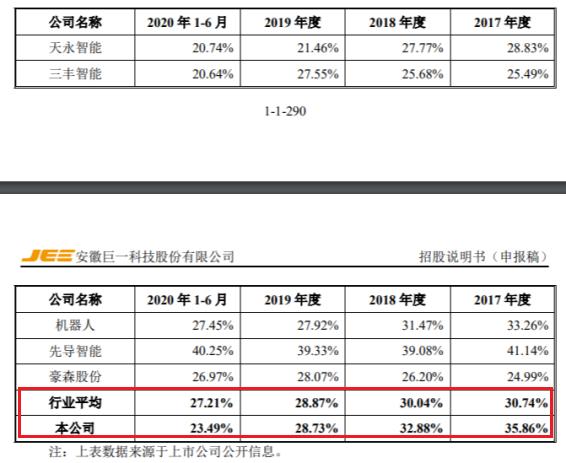

其中,公司核心的产品智能装备方案业务规模近年来不断扩大,但其毛利率自2017年的35.86%降至2020年上半年的23.49%,持续下滑了12个百分点;而同行业可比上市公司的毛利率均值分别为30.74%、30.04%、28.87%、27.21%。由此可见,巨一科技毛利率下滑幅度较行业趋势更大。

来源:招股书

而公司的另一主业电驱动产品亦是如此。2020年上半年,该业务毛利率大幅降至-2.09%,而同行业可比上市公司的均值为7.51%。对此,公司表示,受新冠疫情和市场环境变化影响公司新能源汽车电驱动系统下游应用车型产销量下降幅度较大,导致相关业务收入出现较大幅度下降,收入规模较小未能覆盖相关的折旧、人员工资等固定成本。

来源:招股书

事实上,受相关产业政策及补贴退坡影响,公司的电驱动业务的毛利率早已开始下滑,2017年至2019年分别为24.90%、14.40%、15.27%,而同期相关收入分别为3.2亿元、4.82亿元和5.6亿元。2018年,在该业务毛利率大幅下降的同时,公司的电驱动系统产品收入还较 2017年度增长 23.07%。

招股书提示,随着同行业公司数量的增多及业务规模扩大,市场竞争将日趋激烈,导致行业整体利润水平存在下降的风险;此外,由于公司产品的生产周期相对较长,在项目执行期间原材料及人工成本等也会出现波动,从而导致公司毛利率存在下滑的风险。

存货、负债率居高不下

在毛利率下滑的同时,巨一科技的存货也逐年增长,2017年至2020年上半年分别为 7.17亿元、10.22亿元、11.88亿元和10.62亿元,占资产总额的比例分别为45.32%、47.11%、 49.53%和44.68%。其中在产品(原材料投入生产后,尚未最后完工的产品)占存货金额的比例较高,基本在90%以上。

来源:招股书

《投资者网》注意到,2019 年、2018年公司的在产品余额分别较上年增长18.11%和45.72%,主要原因系公司智能装备整体解决方案业务规模不断扩大,在手订单持续增长。此外,公司的存货周转率也逐年下降,2017年至2020年上半年分别为1.39、1.19、1.18、0.52。

在存货较高的同时,公司经营活动净现金流量也波动较大,分别为-2872.12 万元、2.44亿元、469.64万元和1.28亿元。招股书提示,随着公司生产规模的扩大,存货规模会进一步增加,可能存在因存货占用资金余额较大而对公司经营成果和现金流量产生不利影响。

不仅如此,公司资产负债率也处于较高水平,2017年至2020年上半年分别为72.6%、76.79%、70.97%和64.43%。而在同行中可比公司中,天永智能2020年上半年的资产负债率为48.29%,三丰智能的为32.88%,先导智能的为58.43%,均低于巨一科技。

来源:招股书

同期,公司的流动比率分别为1.33、1.27、1.37 和 1.51,速动比率分别为 0.68、0.63、0.65 和 0.79,2017 年至 2019 年,公司流动比率、速动比率保持稳定,2020年上半年流动比率、速动比率上升主要系公司收到增资款所致。

对此,巨一科技在招股书解释,公司流动比率、速动比率较低,而资产负债率较高的主要原因系公司负债主要为预收账款、合同负债,是公司尚未实现的销售收入,无需以货币资金流出的形式予以偿还。

对于未来如何改善上述不足之处,巨一科技证券业务部相关工作人员告诉《投资者网》,如若公司募集资金到位后,公司资产负债率进一步降低,能够增强公司的偿债能力,公司资产的流动性进一步提高,从而降低了流动性风险。还有助于公司整体经营规模的扩大和运营效率的提升,并进一步提升公司的盈利能力。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 巨一科技科创板IPO难题待解:存货攀升产能过剩仍欲扩充2021-02-03

- 突发!涉案被调查 上交所中止这家公司科创板发行上市审核!2021-02-03

- 移动阅读获客、版权成本日渐走高 点众科技“背无大树”如何乘凉2021-02-02

- 快手预计本周五上市 IPO前夕爆出巨大版权风险2021-02-02

- 业绩三连降 美尚生态想“喝酒”了 拟1250万元入股品斛堂2021-02-02

- 负债率超200%又面临土储不足 天泰国际陷夹缝求生窘境2021-02-01

- 最新推荐

- 巨一科技科创板IPO难题待解:存货攀升产能过剩仍欲扩充

- 突发!涉案被调查 上交所中止这家公司科创板发行上市审核!

- 移动阅读获客、版权成本日渐走高 点众科技“背无大树”如何乘凉

- 快手预计本周五上市 IPO前夕爆出巨大版权风险

- 业绩三连降 美尚生态想“喝酒”了 拟1250万元入股品斛堂

- 负债率超200%又面临土储不足 天泰国际陷夹缝求生窘境

- 制作《三十而已》的出品方要IPO了 又有腾讯 还有黄磊 超70亿估值合理吗?

- 惨遭拖欠工资 奋起创业 如今公司要上市 财富人生都是被逼的吗?

- 严把资本市场“入口关” 证监会将常态化开展IPO现场检查

- 定了!IPO现场检查将成“常规武器” 两种方式“挑选”对象 强调中介机构责任