深圳证券交易所上市审核委员会将于9月19日对新广益创业板IPO进行审议。这家以"自主创新、进口替代"为技术路径的功能性材料企业,在打破国外技术垄断的同时,也面临着毛利率下滑、原材料依赖和客户集中度高等多重风险。

多重风险叠加,毛利率承压明显

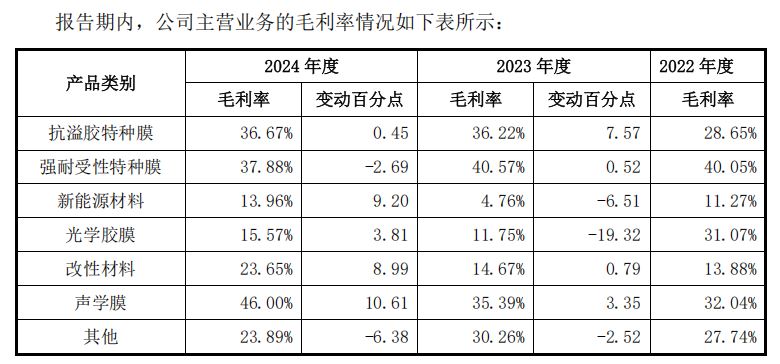

新广益面临着毛利率下滑的风险。报告期内,公司综合毛利率由2020年的38.74%降至2022年的31.76%,下降约7个百分点。

数据来源:苏州市新广益电子股份有限公司招股书上会稿

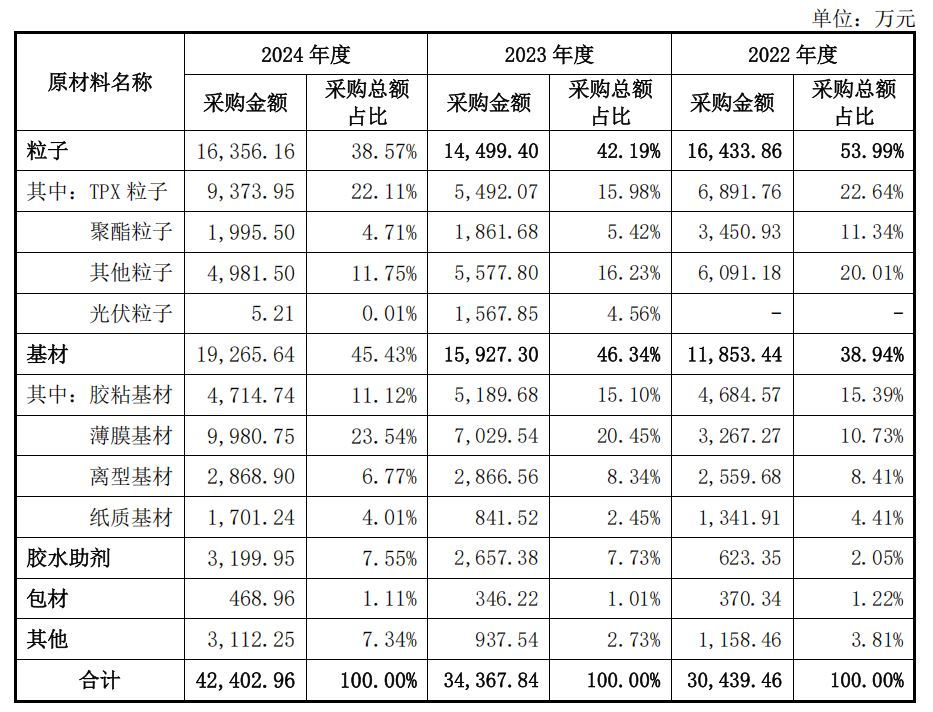

原材料价格波动压力大是主要原因之一。公司核心原材料TPX粒子、聚酯粒子等价格受大宗商品(原油)及全球供应链影响显著。

报告期内TPX粒子单价波动剧烈:2021年75.54元/kg→2022年86.67元/kg→2024年72.39元/kg。

数据来源:苏州市新广益电子股份有限公司招股书上会稿

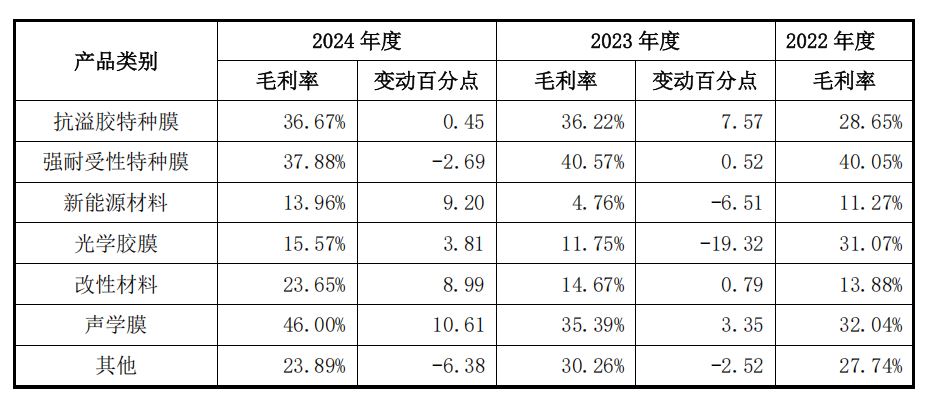

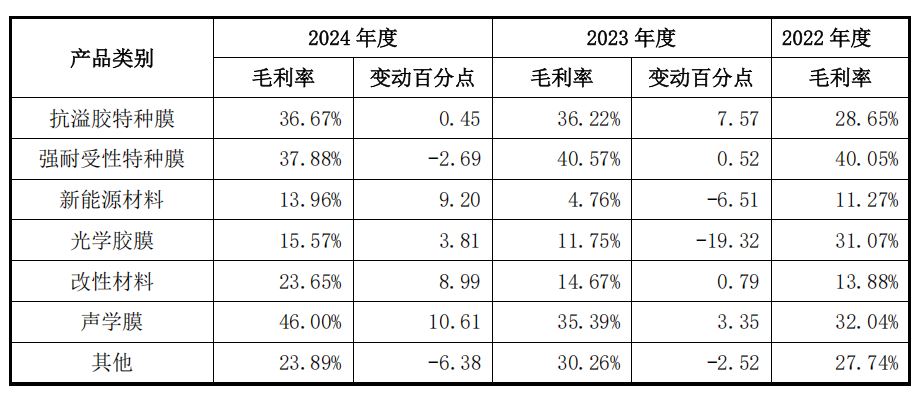

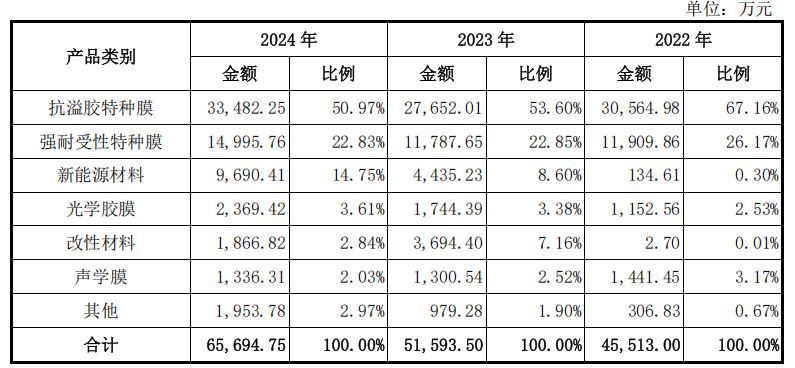

新业务毛利率偏低也拖累了整体盈利水平。新能源材料毛利率报告期内为11.27%、4.76%、13.96%,改性材料为13.88%、14.67%、23.65%。均低于公司整体毛利率(31.76%、32.02%、32.28%)。

数据来源:苏州市新广益电子股份有限公司招股书上会稿

原材料依赖进口,供应链安全存忧

新广益的核心原材料TPX粒子的最终货源高度依赖日本三井化学。报告期采购占比平均超过20%。

若因国际关系、贸易政策、自然灾害或三井化学自身原因导致TPX粒子供应受限或价格非理性上涨,将直接影响新广益的生产稳定性和成本控制。

公司虽具备用PBT粒子生产替代产品(PBT膜)的技术能力,但切换需要时间,短期内影响难以避免。目前国内尚无成熟且大规模量产的TPX粒子供应商,短期内难以摆脱对进口的依赖。

客户集中度高,多元化需求迫切

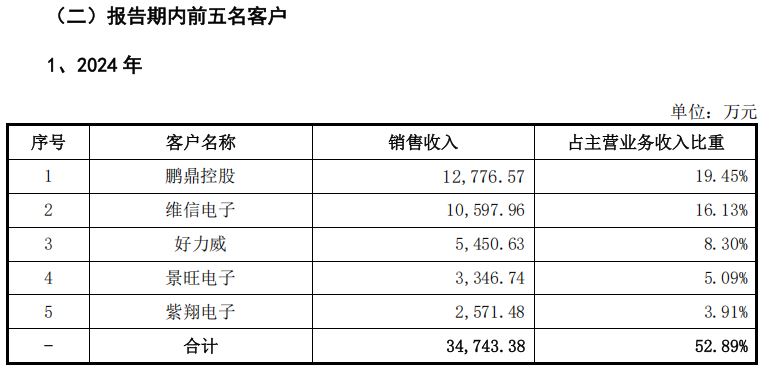

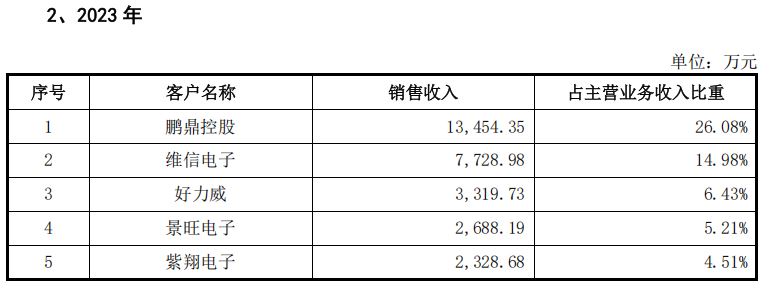

新广益对前五大客户的销售收入占主营业务收入的比例相对较高,报告期内分别为69.64%、57.22%和52.89%。

这些客户主要包括鹏鼎控股、维信电子等柔性线路板生产商。其中,鹏鼎控股始终为公司第一大客户,销售占比分别为35.34%、26.08%和19.45%。

数据来源:苏州市新广益电子股份有限公司招股书上会稿

虽然占比呈下降趋势,但仍处于较高水平。公司与鹏鼎控股未签订销售框架合同,均以销售订单方式交易。

新兴领域布局,竞争压力不小

新广益正积极拓展新能源锂电材料、光学胶膜、光伏胶膜等新业务领域。报告期内,新能源材料收入增长较快,从2022年仅有0.30%的营收占比增长至2024年的14.75%。

数据来源:苏州市新广益电子股份有限公司招股书上会稿

然而,这些新领域的市场竞争异常激烈。公司在新能源材料等领域面临福斯特、赛伍技术等已上市公司的强力竞争。

作为新进入者,公司新产品毛利率水平低于现有主要产品。报告期内,新能源材料毛利率分别为11.27%、4.76%和13.96%。

数据来源:苏州市新广益电子股份有限公司招股书上会稿

募投项目与未来规划,增长前景与风险并存

本次IPO,新广益计划募集资金6.38亿元,用于功能性材料项目建设。该项目主要生产产品为百级净化光学功能胶膜、强耐受性特种膜(组件用)、强耐受性特种膜(制程用)、高端TPX抗溢胶特种膜、声学膜等产品。

公司募投的"功能性材料项目"计划新增较大产能,对应产值约3.95亿元。募投项目建成后将产生大额新增固定资产,预计每年新增折旧摊销费用约4,593.29万元。

若项目投产后收入或利润增长未能同步覆盖该部分成本,将对公司整体业绩产生直接拖累。

新广益的业绩与消费电子、FPC行业、新能源行业景气度高度相关。这些行业本身具有周期性,若未来全球宏观经济疲软、消费电子需求不振或新能源汽车增速放缓,将直接影响下游客户订单。

新广益的成功上市将为其提供更为充足的资金支持,加速其海外市场的拓展步伐。然而,公司面临的原材料依赖、毛利率波动、行业周期等风险因素也不容忽视。投资者在决策时,需深入评估这些风险因素对公司未来持续盈利能力和成长性的潜在影响。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 新广益IPO大考:面临五大风险挑战2025-09-19

- 元创股份IPO进程中的七大关注点:客户集中度与应收账款管理引关注2025-09-19

- 4家企业首发事项即将上会,多元板块布局凸显市场活力2025-09-18

- 美妆产业迎上市潮:超30家公司备战IPO 港股成热门选择2025-09-17

- 今日可申购两只新股:创业板建发致新与北交所锦华新材2025-09-16

- 本周三家IPO企业上会2025-09-15