在科创板IPO队列中,厦门优迅芯片股份有限公司(以下简称:优迅芯片)的上市之路显得颇为坎坷。从首次上会被暂缓审议,到二次上会前的忐忑等待,这家芯片设计企业正面临着监管和市场对其公司治理、经营质量与科创属性的全面审视。

控制权稳定性存疑

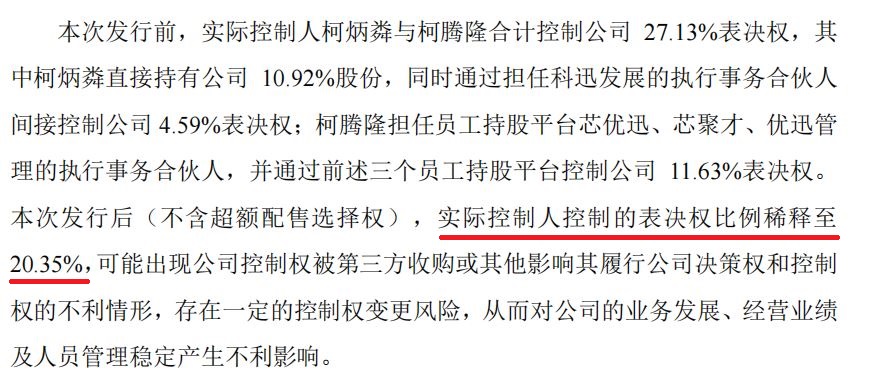

本次发行后,公司实际控制人柯炳粦父子控制的表决权比例将从本就不高的27.13%进一步稀释至20.35%。这一控制权水平在A股市场中处于相对低位,引发了市场对上市公司控制权稳定性的担忧。

数据来源:厦门优迅芯片股份有限公司招股书上会稿

细究公司发展历程,控制权问题一直是悬在优迅芯片头上的“达摩克利斯之剑”。招股书披露,公司曾经历过长达近十年的无实际控制人时期,从2013年至2022年间,公司治理屡现困境。在此期间,董事会关于员工股权激励、股权转让、聘任总经理等重要议案均因股东分歧而无法通过,甚至出现过董事会无法正常召开的情况。

这段治理僵局的历史,为当前的公司治理敲响了警钟。尽管柯炳粦父子通过《确认函》成为新任实控人,但其控制时间尚不足三年,控制权的稳定性仍需时间检验。

股东关联关系引关注

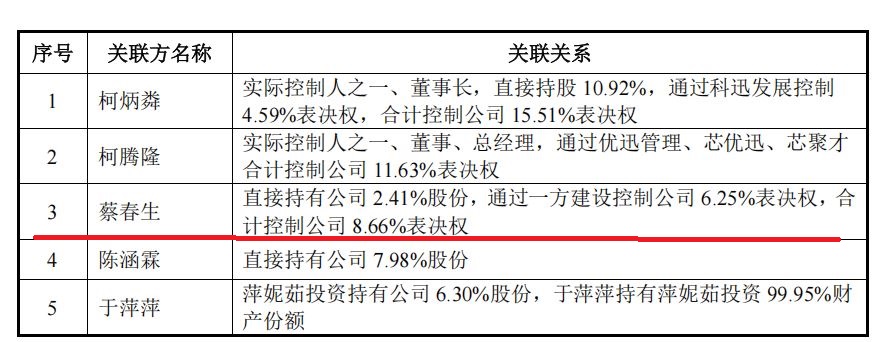

上市委在问询中特别关注到股东Jina Shaw、Ping Xu及萍妮茹投资等是否存在未披露的关联关系,这一问询直指公司股权结构的透明度问题。

Ping Xu作为公司创始人及首任实控人,与公司之间曾存在知识产权纠纷。尽管相关诉讼已结案,但其通过配偶于萍萍名下的萍妮茹投资仍持有公司6.30%股权,加上其姐姐Jina Shaw持有的2.08%股权,以及蔡春生方面持有的8.66%股权,这些股东之间的关联关系及一致性行动可能性,成为监管关注的焦点。

数据来源:厦门优迅芯片股份有限公司招股书上会稿

确保股权结构及股东关联关系的透明度,不仅是满足监管要求的需要,更是建立市场信任的基石。在这一点上,优迅芯片仍需付出更多努力。

毛利率持续承压

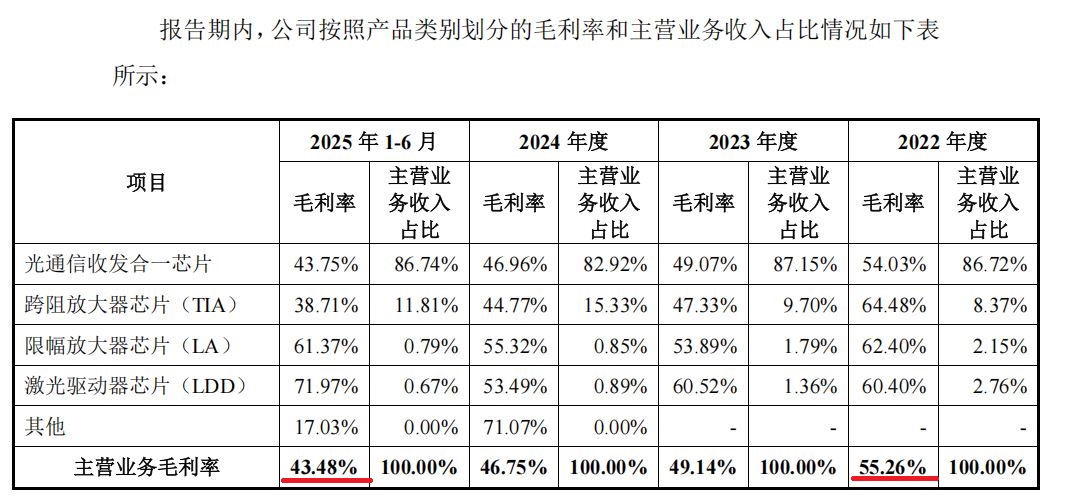

经营业绩方面,优迅芯片正面临着毛利率持续下滑的严峻挑战。报告期内,公司主营业务毛利率已从55.26%的高位一路下滑至43.48%,降幅接近12个百分点。

数据来源:厦门优迅芯片股份有限公司招股书上会稿

这一趋势背后,反映的是公司产品单价下降与成本上升的双重压力。公司核心产品单价近年来呈逐年下滑趋势,光通信收发合一芯片等主要产品均出现不同程度的价格下调。与此同时,晶圆等原材料成本的上涨进一步挤压了利润空间。

更值得关注的是,2023年在营收仅下滑7.65%的情况下,公司扣非净利润却大幅下降42.64%。利润波动远超收入波动,这一现象凸显出公司盈利能力的脆弱性。

研发投入强度不足

作为一家申报科创板的芯片设计企业,研发投入是衡量其科创成色的关键指标。然而,优迅芯片的研发费用率不仅持续低于同行均值,而且呈现出下滑趋势,从21.14%降至15.81%。

数据来源:厦门优迅芯片股份有限公司招股书上会稿

与同行业上市公司相比,优迅芯片的研发投入强度明显不足。2023年后,公司的研发费用率已远低于行业平均水平,这一差距在2025年上半年尤为明显。

研发投入的不足直接影响了公司的产品结构升级。目前,公司超99%的收入来自10Gbps及以下速率产品,而在25Gbps及以上高端产品领域收入规模极小。在招股书描述的募投项目高端产品方面,公司尚未展现出明确的技术突破和市场开拓能力。

供应链与存货风险

公司的供应链结构也存在着不容忽视的风险。前五大供应商采购占比高达80%以上,且晶圆与封测环节较多依赖境外厂商。在当前复杂的国际经贸环境下,这种高度集中的供应链模式面临着潜在的“卡脖子”风险。

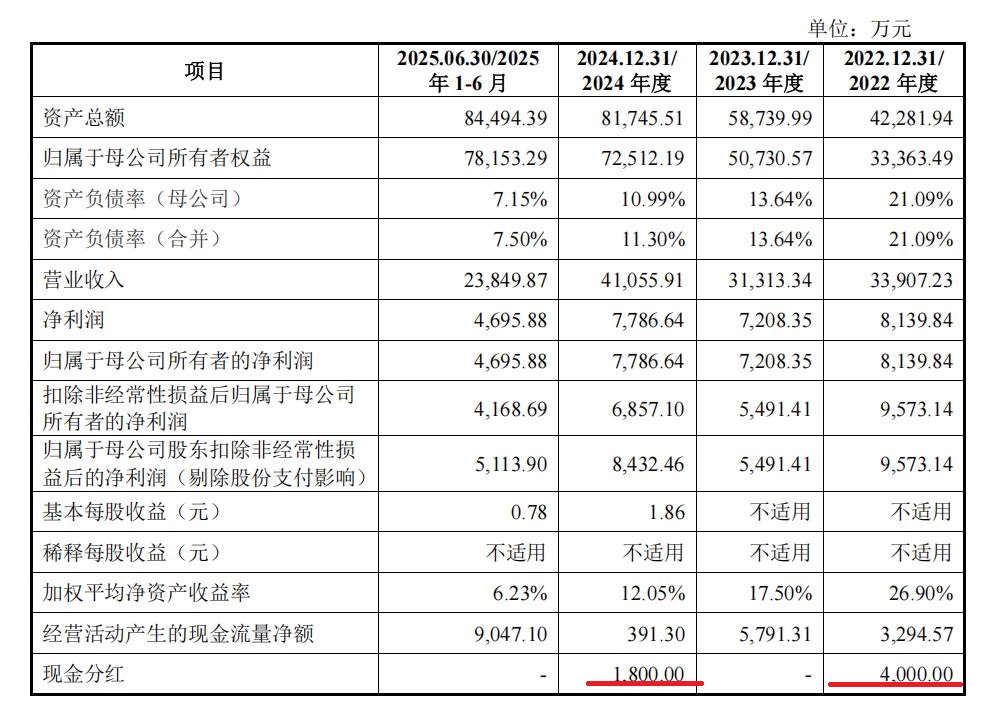

与此同时,公司存货规模持续处于高位。2024年末,存货账面价值高达1.75亿元,同时存货跌价准备激增15倍。存货积压不仅占用了大量营运资金,也带来了潜在的跌价风险。

这一风险在公司的现金流状况中得到印证。2024年公司经营活动现金流净额骤降93.2%,与存货积压存在明显关联。改善存货管理、优化现金流状况,成为公司亟待解决的问题。

IPO募资安排合理性存疑

在募资安排方面,公司的某些决策也引发了市场质疑。在问询后,公司取消了8000万元的补充流动资金项目,这一调整背后的考量值得深究。

更具争议的是,报告期内公司在2022年和2024年分别进行了4000万元和1800万元的现金分红,但同时却计划通过IPO募资。这种“先分红后募资”的行为,让人对公其资金管理的逻辑产生疑问。

数据来源:厦门优迅芯片股份有限公司招股书上会稿

知识产权历史遗留问题

公司历史上与前实控人Ping Xu之间的知识产权诉讼,尽管已经结案,但这些历史纠纷是否已彻底解决,公司当前的核心知识产权是否存在潜在争议,仍然是监管和市场关注的焦点。

此外,上市委对报告期内的股份支付会计处理也提出了疑问。相关会计处理是否符合会计准则,如需调整对业绩会产生多大影响,这些问题都需要公司给出令人信服的解答。

从控制权稳定性到经营质量,从研发投入到公司治理,优迅芯片在IPO道路上面临着多重挑战。作为科技创新企业的代表,芯片设计公司不仅需要展现技术实力,更需要建立完善的公司治理结构和可持续的商业模式。

- 科创板未盈利企业试点差异化配售:A类机构获配比例达B类10倍以上2025-10-23

- 今日新股市场:丹娜生物申购,马可波罗上市2025-10-22

- 本周4家企业首发事项上会2025-10-20

- 科创板奕材科技启动申购 北交所长江能科登陆上市2025-10-16

- 港股IPO市场火爆:前三季募资全球称冠,283家企业排队上市2025-10-15

- 优迅芯片IPO隐忧:控制权、毛利率与研发投入的三重挑战2025-10-14