对于广州慧谷新材料科技股份有限公司(以下简称:“慧谷新材”)而言,IPO之路似乎从一开始就充满挑战。据公开数据,2022年至2024年间,共有55家企业被抽中现场检查,其中40家最终终止了IPO,终止率高达72.73%。

业绩增长背后的“价格失血”

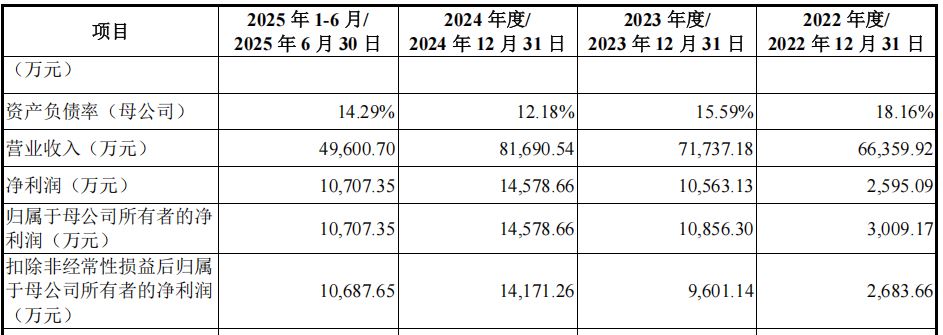

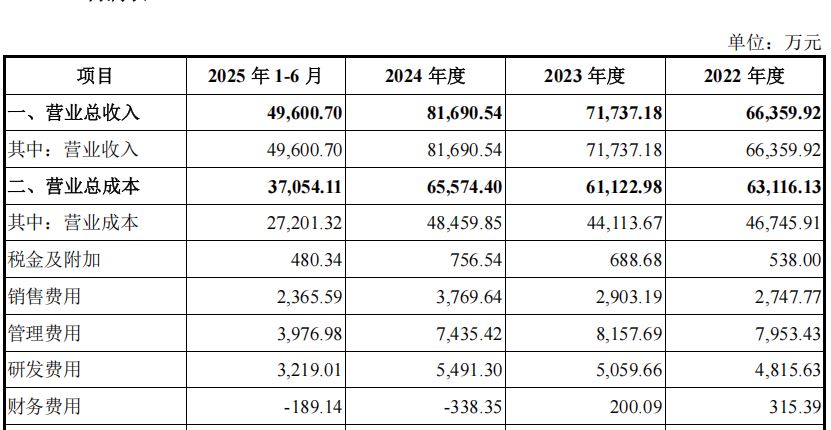

招股书数据显示,2022年至2024年,慧谷新材营收从6.64亿元增长至8.17亿元,扣非净利润更是从2683.66万元飙升至1.42亿元,三年增长超过四倍。

数据来源:广州慧谷新材料科技股份有限公司招股书上会稿

然而,这光鲜的业绩数字背后,却隐藏着明显的“以价换量”策略。三大核心业务产品单价全线下滑:家电类产品从9.64元/KG降至8.93元/KG,包装类产品从23.71元/KG降至20.65元/KG,新能源类产品价格从24.11元/KG下跌至17.16元/KG,降幅最为显著。

数据来源:广州慧谷新材料科技股份有限公司招股书上会稿

销售策略上,公司采用“降价保量”来维持市场份额。新能源材料销量三年暴增246%,正是建立在价格下降28.8%的基础上。

这种增长模式的持续性面临挑战。公司自身在招股书中预警:“可能出现发行上市当年营业利润较上年下滑50%以上或发生亏损的情形”。

被质疑的关联交易与股权变动

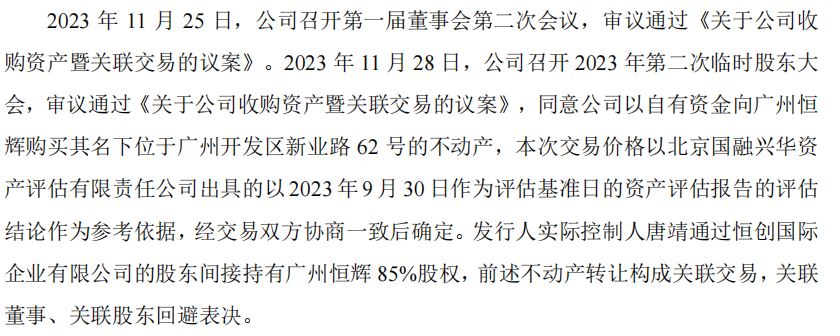

2023年底,慧谷新材董事会通过议案,决定以6500万元自有资金向广州恒辉购买其名下位于广州开发区新业路62号的不动产。

这笔交易的特殊性在于,作为卖方的广州恒辉,当时正是由慧谷新材实际控制人唐靖间接控股85%的企业。

数据来源:广州慧谷新材料科技股份有限公司招股书上会稿

交易完成后仅一个多月,2024年7月3日,唐靖便将广州恒辉的股权全数转让给自然人邓仕刚。这引发了市场对此次关联交易公允性和真实目的的疑虑。

该公司近年的财务内控问题同样引人关注。报告期内,慧谷新材存在“大票换小票”的票据找零行为,2022年及2023年分别找零票据给客户304.42万元、260万元。

数据来源:广州慧谷新材料科技股份有限公司招股书上会稿

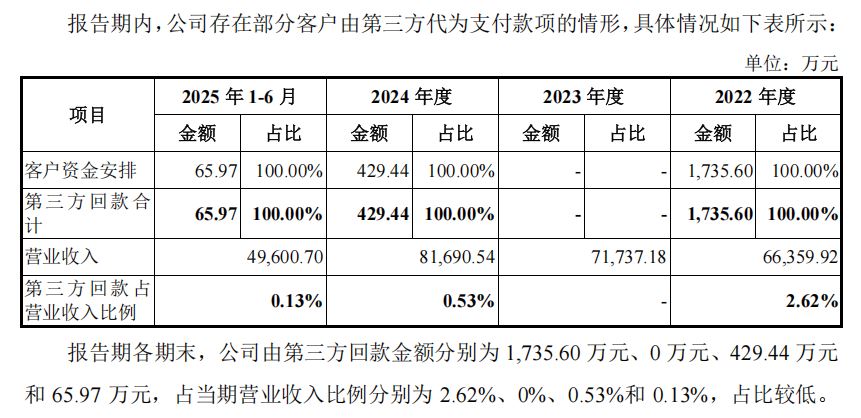

此外,2022年第三方回款金额占当期营业收入比例达2.62%,还存在通过员工个人卡代收部分货款的情形。

数据来源:广州慧谷新材料科技股份有限公司招股书上会稿

严重的安全生产事故与责任规避

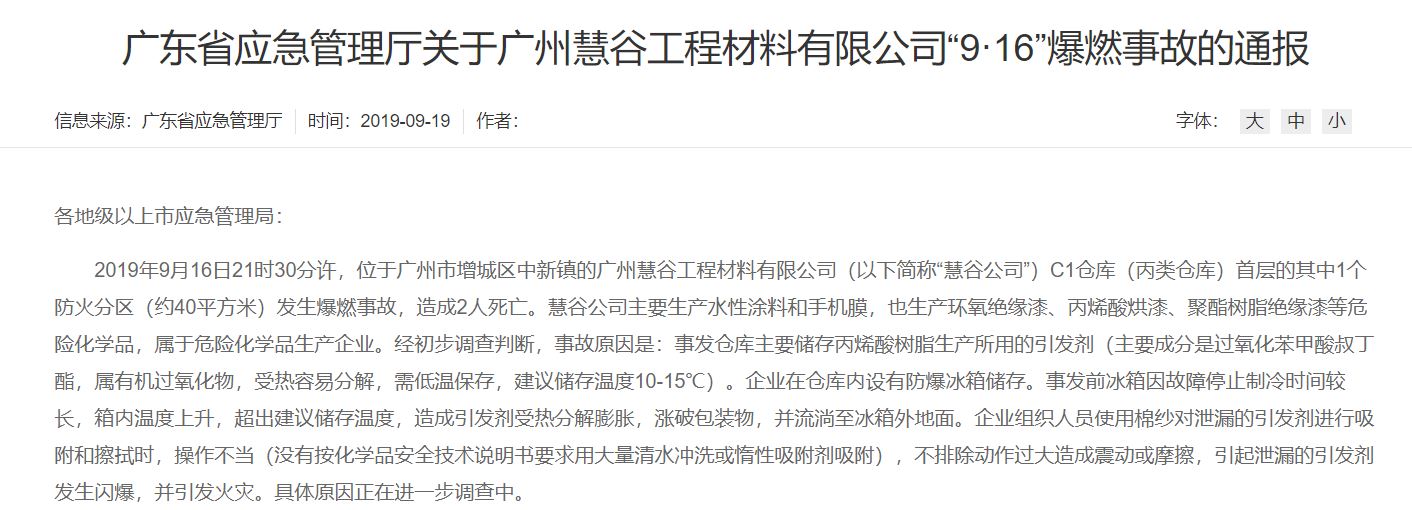

2019年9月16日,慧谷新材的全资子公司广州慧谷工程材料有限公司位于广州增城区的C1仓库发生爆燃事故,造成2名员工当场死亡。

据广东省应急管理厅的通报,事故暴露了企业四大管理问题。主要负责人安全责任悬空,法人代表和总经理均为上级公司人员兼任,每周仅到厂2-3天;风险管理意识淡薄,以配方保密为由,仓管员和安全管理人员不清楚储存的化学品成分与危险特性;储存环节违章问题突出;事发时仓库存有引发剂约130公斤,其中近100公斤违规常温堆放,应急处置措施不当:操作人员用棉纱擦拭泄漏物引发闪爆。

事故发生后,这家“惹祸”的子公司于2022年6月被悄然吸收合并后注销。

数据来源:广东省应急管理厅官方网站

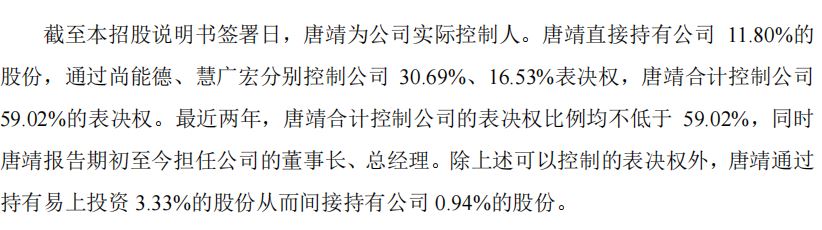

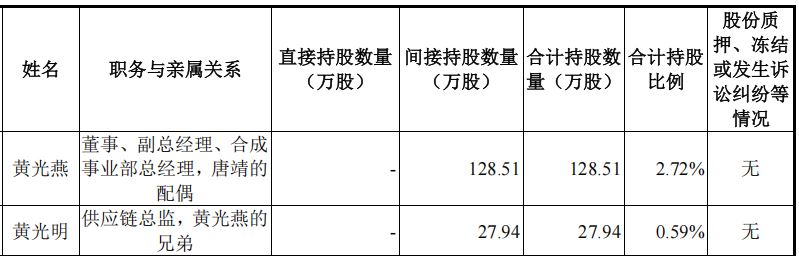

股权架构与复杂的关联网络

慧谷新材呈现典型的家族化治理结构。实际控制人唐靖合计控制公司59.02%的表决权。多名家族成员在公司担任要职。妻子黄光燕担任董事、副总经理,持股2.72%;侄女婿杨海朋担任董事会秘书,持股0.17%;妻兄黄光明担任供应链总监,间接持股0.59%。

数据来源:广州慧谷新材料科技股份有限公司招股书上会稿

同时,慧谷新材与A股上市公司新莱福有着复杂的股权关联。两家公司设立时的控股股东均为金德工贸。

作为金德工贸后续“影子”的易上投资,目前同时是慧谷新材和新莱福的第二大股东,分别持股28.33%和13.72%。

数据来源:广州慧谷新材料科技股份有限公司招股书上会稿

更有意思的是,2024年慧谷新材将所有理财产品赎回,转而购买大额存单,其中有5178.83万元是从关联方新莱福处受让的。

数据来源:广州慧谷新材料科技股份有限公司招股书上会稿

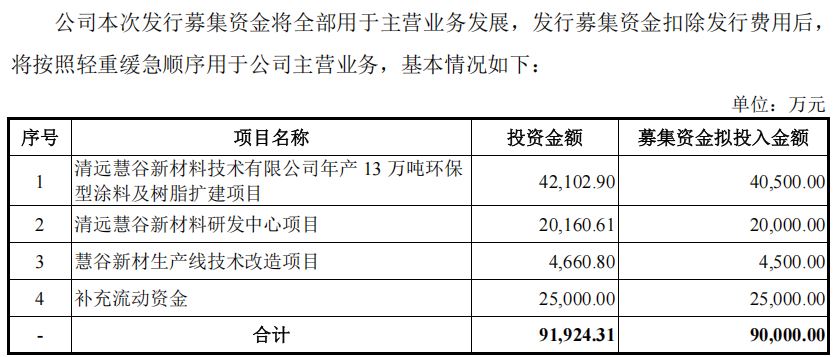

募资争议与资金矛盾

慧谷新材本次IPO计划募资9亿元,其中2.5亿元拟用于补充流动资金。

数据来源:广州慧谷新材料科技股份有限公司招股书上会稿

这一计划引起了外界对其必要性的质疑。截至2024年末,公司账上货币资金高达2.75亿元,且2024年财务费用为-338.35万元,意味着公司资金充裕且有利息收入。

数据来源:广州慧谷新材料科技股份有限公司招股书上会稿

与此形成对比的是,2022年3月至2024年6月间,慧谷新材累计向股东现金分红4764.79万元。

一边实施大额分红消耗存量资金,一边向市场募集资金补充流动性的操作,构成了本次IPO审议前最值得关注的财务矛盾。

在产品单价不断下滑的同时,公司应收账款账面价值从2022年的1.84亿元增长到2024年的2.89亿元,占资产总额比重超过22%。

数据来源:广州慧谷新材料科技股份有限公司招股书上会稿

这揭示了公司增长的另一个隐忧:表面业绩光鲜的背后,大量资金沉淀在应收账款中,经营效率正悄然下滑。

随着现场检查的深入,摆在慧谷新材面前的不只是严格的审核流程,更是过去的安全事故、价格失血的商业模式和家族化治理结构的考验。

- IPO前夜隐患重重:慧谷新材冲刺创业板面临多重拷问2025-12-09

- 本周5只新股开启申购:新能源热管理龙头领衔,光通信芯片“尖兵”亮相2025-12-08

- 华曦达再次递表港交所 曾计划在北交所上市2025-12-04

- 4家企业本周首发上会,高端制造与新材料成主角2025-12-03

- 三家硬科技企业奔向A股2025-12-03

- 精创电气今日北交所上市 冷链智能控制器“小巨人”登陆资本市场2025-12-02