近期,深圳市恒运昌真空技术股份有限公司(以下简称“恒运昌”)科创板IPO申请已进入关键的上会审议阶段,但其上市进程被诸多负面新闻所笼罩。多家媒体通过深入分析其招股书及问询回复,揭示出公司在客户依赖、公司治理、技术实力、财务数据及募资必要性等方面存在显著风险。这些负面报道共同描绘出一家在高增长表象下暗藏隐忧的企业形象。

客户依赖症:业绩命脉悬于单一客户

恒运昌的业绩高度依赖第一大客户拓荆科技,这种“寄生式”关系是其最受诟病的风险点。

销售占比畸高且持续攀升:2022年至2025年上半年,公司对拓荆科技的销售收入占营业收入的比例分别为45.23%、58.16%、63.13%和62.06%,连续两年半超过50%,且呈现上升趋势。这远超常规的客户集中度,使得公司的业绩命脉系于单一客户。

数据来源:深圳市恒运昌真空技术股份有限公司招股书上会稿

复杂的“客户+股东”双重身份:拓荆科技不仅是核心客户,还持有恒运昌3.42%的股份,双方形成了深度绑定。这种关系引发了监管层和媒体对交易公允性、是否存在利益输送以及公司独立性的强烈质疑。

数据来源:深圳市恒运昌真空技术股份有限公司招股书上会稿

业绩波动直接受客户采购影响:2025年以来,恒运昌业绩预告“变脸”,预计全年营收和扣非净利润将双双下滑。其根本原因正是拓荆科技调整了采购策略,导致恒运昌在手订单持续下降。此外,公司2025年6月单月对拓荆科技的销售额占当月总收入的75.45%,这种异常波动被质疑是否符合正常的经营节奏。

公司治理隐忧:实控人“一言堂”与信披疑云

恒运昌的股权结构和内部治理被指存在严重缺陷,信息披露的真实性也受到挑战。

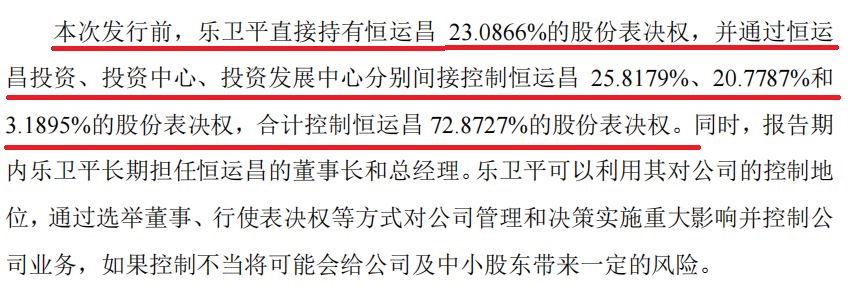

实控人乐卫平通过直接和间接方式合计控制公司72.87%的表决权,形成了“一股独大”的局面。其配偶担任公司行政总监,配偶的妹夫担任公司监事兼高级销售经理,构成了典型的家族化管理。这引发市场对于公司内部控制有效性及中小股东利益能否得到保障的深切担忧。

数据来源:深圳市恒运昌真空技术股份有限公司招股书上会稿

媒体报道指出,公司董事会秘书庄丽华在尚未从上一家上市公司离职时便已入股恒运昌,其入股资金来源及合规性存疑。此外,财务总监的履历信息也与公开资料存在矛盾。这些细节问题削弱了市场对公司信息披露整体可信度的信心。

技术实力争议:“国产替代”光环下的真实差距

尽管恒运昌以“国产替代”领军者自居,但其技术成色受到监管和媒体的严格审视。

上交所在问询函中明确指出,国产品在阻抗高速匹配、多频率电源等关键技术上仍滞后于国际头部厂商。这与公司宣称的“国际先进水平”存在反差。

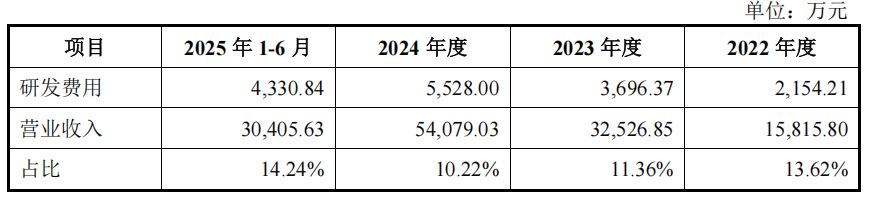

公司的研发投入占营业收入的比例从2022年的13.62%下滑至2024年的10.22%,尽管2025年上半年回升至14.24%,但其持续投入能力与诚意仍被拿来与国际巨头进行不利比较。

数据来源:深圳市恒运昌真空技术股份有限公司招股书上会稿

财务数据矛盾:高毛利与现金流背离,募资必要性存疑

恒运昌的财务数据呈现出一些令人费解的现象,其募集资金用途的合理性受到强烈质疑。

公司2024年综合毛利率高达55.01%,甚至超过了国际巨头MKS。然而,有媒体分析指出,其产品性能参数并未显著优于同行,如此高的毛利率缺乏足够的技术溢价支撑。市场怀疑这可能源于其与股东客户拓荆科技之间不公允的关联交易定价。

数据来源:深圳市恒运昌真空技术股份有限公司招股书上会稿

2025年上半年,在公司仍保持盈利的情况下,其经营活动产生的现金流量净额转为-952.24万元,与净利润的差额高达-7894.66万元。这种背离状况通常意味着公司利润质量不高,回款能力减弱。

数据来源:深圳市恒运昌真空技术股份有限公司招股书上会稿

尽管其凭借高增长业绩和战略光环获得了快速的IPO审核通道,但媒体深入调查所揭示的重度客户依赖、存疑的公司治理、被诟病的技术实力以及矛盾的财务数据,共同构成了其上会之路上的重重障碍。

监管层与市场投资者正愈发冷静地审视企业的内在质量,而非仅仅被其所属的赛道和宣传口号所吸引。恒运昌能否成功跨越这些质疑顺利上市,其结果将对同类企业具有重要的风向标意义。

- 恒运昌IPO上会隐忧:超六成收入依赖拓荆科技,技术实力与治理结构遭疑2025-11-14

- 5家企业IPO上会 覆盖主板、科创板与北交所2025-11-12

- 强一股份IPO背后:与神秘B公司深度捆绑的三大风险2025-11-11

- 本周新股申购迎来轮胎巨头,全球巨胎领军者登陆A股2025-11-10

- 大明电子登陆沪市主板,深耕汽车电子赛道,机遇与挑战并存2025-11-06

- 港股IPO市场活跃:前十月募资额超2164亿港元,新兴产业成主力2025-11-05