深交所上市审核委员会2025年第29次审议会议将于12月12日举行,成都宏明电子股份有限公司(以下简称:“宏明电子”)创业板IPO将面临上会大考。

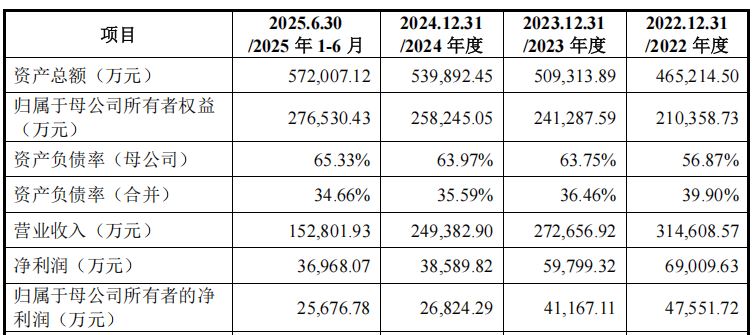

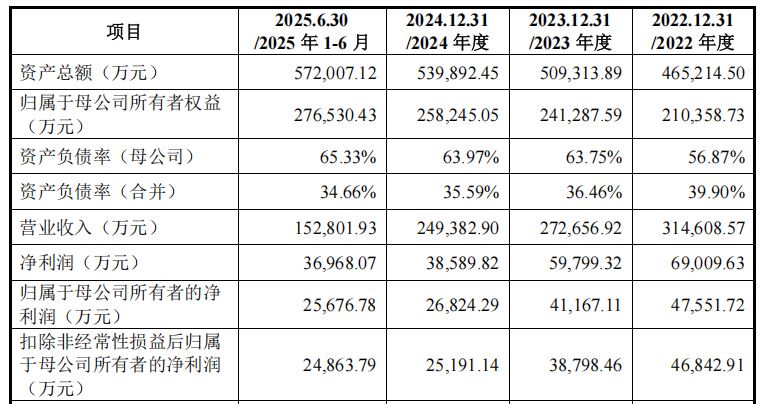

2022年至2024年,宏明电子营业收入从31.46亿元降至24.94亿元,归母净利润从4.76亿元缩水至2.68亿元,跌幅达到近四成。

数据来源:成都宏明电子股份有限公司ipo招股书上会稿

公司作为防务配套领域的国企老厂,近年来其高可靠产品销售单价持续走低,应收账款和存货持续居高不下,研发费用却以每年约15%的速度减少。

冲刺与转折

2025年4月,在经历了近五年的上市辅导后,宏明电子一度撤回了已递交的上市辅导验收报告及申请。

这并非宏明电子在资本市场的第一次碰壁。公司成立于1958年,前身为国营第七一五厂,是国家“一五”时期156项重点建设工程之一。

早在2000年完成股份制改制后,公司就开始寻求上市,但早期复杂的股权结构成为巨大障碍。

2023年底以来,创业板IPO的申报一度处于“叫停”状态,深交所已有近一年时间未受理创业板IPO申请。这使得公司在2025年5月30日获受理的IPO申请显得尤为引人注目。

数据来源:成都宏明电子股份有限公司ipo招股书上会稿

业绩背后的隐忧

过去三年,宏明电子的财务状况呈现出明显下滑趋势。

2022年至2024年,公司营业收入分别为31.46亿元、27.27亿元和24.93亿元,归母净利润分别为4.76亿元、4.12亿元和2.68亿元。

更值得关注的是,扣非净利润从2022年的4.68亿元暴跌至2024年的2.52亿元,降幅高达40%。

数据来源:成都宏明电子股份有限公司ipo招股书上会稿

业绩下滑主要源于两大业务板块的同时承压。公司业务分为电子元器件和精密零组件,电子元器件业务是主要收入来源,占总收入比重超过七成。

精密零组件业务则因过度依赖苹果产业链,在2023年经历“腰斩”式下滑。由于苹果公司产业链外移及消费电子需求放缓,该业务收入从2022年的11.42亿元锐减至2023年的6.24亿元。

融资与分红的争议

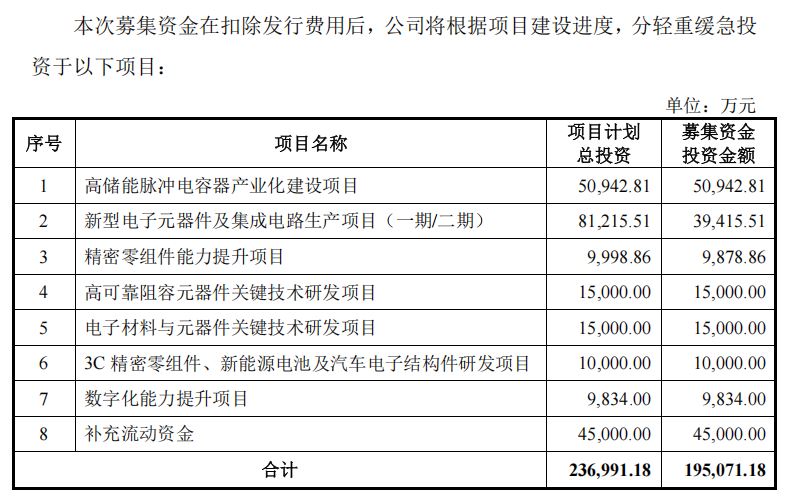

招股书显示,宏明电子计划募集资金19.51亿元,其中高达4.5亿元计划用于补充流动资金,占募资总额的比例超过23%。

数据来源:成都宏明电子股份有限公司ipo招股书上会稿

这一安排引发了市场对其过度融资的质疑,尤其是在公司近年持续大额分红的背景下。

2022年至2024年,公司在IPO前实施了累计金额达2.8亿元的现金分红。这一金额接近其计划用于补充流动资金的募资额的62%。

![]()

数据来源:成都宏明电子股份有限公司ipo招股书上会稿

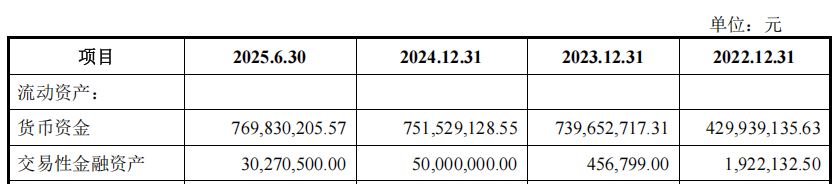

截至2024年底,宏明电子的货币资金为7.52亿元,同时还持有5000万元的交易性金融资产。账面上看起来并不缺钱,这让市场对其募集4.5亿元补充流动资金的必要性产生疑问。

数据来源:成都宏明电子股份有限公司ipo招股书上会稿

财务指标的警示

除了收入和利润下滑,宏明电子的财务状况还有多处值得警惕。

应收款项规模持续高企。报告期内,公司应收账款和应收票据合计余额从2022年的约20.34亿元增至2024年的21.04亿元,占营业收入的比重从64.64%攀升至83.30%。

![]()

数据来源:成都宏明电子股份有限公司ipo招股书上会稿

这意味着,公司超过八成的销售收入并未实际转化为现金流。

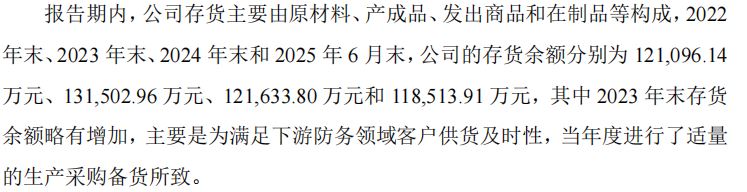

公司的存货问题同样严峻。各期末存货余额均超过12亿元,且其中长库龄存货占比持续上升。

数据来源:成都宏明电子股份有限公司ipo招股书上会稿

2024年末,三年以上库龄的存货金额已增至1.23亿元,占存货总额的比例从2022年的2.82%提升至10.08%。这些老库存的跌价准备高达9015.92万元,实际价值被大打折扣。

创新能力的疑问

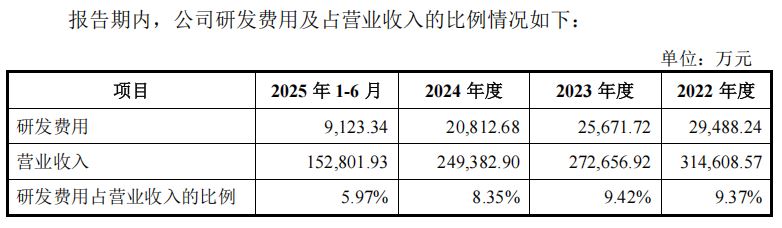

作为一家申请创业板上市的公司,宏明电子的研发投入情况令人担忧。

2022年至2024年,公司的研发费用从2.95亿元一路下滑至2.08亿元,三年复合增长率为-15.99%。

更引人注目的是,公司2025年上半年的研发费用仅为9123.34万元,研发费用率已降至5.97%,与2022年的9.37%相比大幅下降。

数据来源:成都宏明电子股份有限公司ipo招股书上会稿

深交所在审核问询中已对公司研发费用的真实性提出质疑,要求其说明“是否存在研发费用与生产成本混同的情形”。

这一担忧源于公司研发费用构成的变化:2022年,研发人员薪酬占研发费用的比例为34.99%,而材料和测试费占55.13%;到2024年,人员薪酬占比上升至49.33%,材料和测试费却骤降至32.46%。

质量控制与客户索赔

2025年4月,宏明电子发生了一起重大的客户质量索赔事件。

招股书中披露,公司收到客户以邮件形式正式提出的索赔要求。经过多轮协商,客户索赔金额已降至3160.90万元。

公司对此事的披露却极为有限,未说明是哪种产品出现了质量问题,也未解释是否需要调整生产工艺或提高质量控制标准。

这一事件印证了招股书中“产品质量控制风险”部分的警告:“若公司质量控制流程出现瑕疵导致产品质量出现问题……将给公司造成质量索赔等经济损失,还将对公司品牌及后续供货资格造成重大不利影响。”

历史遗留问题

作为一家有着六十余年历史的老国企,宏明电子面临诸多历史遗留问题,这些问题可能成为其上市路上的绊脚石。

公司的改制过程存在多处瑕疵。改制时,公司未经批准使用了约863.71万元“中央拨改贷”资金冲抵职工安置费,后因法律诉讼在2020年支付了本金及利息共计约1170.45万元。

公司历史上存在复杂的代持和暂存股问题,早期职工持股会无法登记,最终由工会主席以个人名义进行工商登记,形成了事实上的代持。

监管审核的挑战

在上市审核过程中,宏明电子面临多个需要向监管机构解释的问题。

监管对公司的资产完整性提出了质疑,部分房产因手续缺失无法办理产权证书,同时有9处经营性租赁房产未按规定办理登记备案。

公司前五大客户销售收入占营业收入比重较高,2023年达到66.45%。客户集中度风险可能引发监管对其业务稳定性的担忧。

数据来源:成都宏明电子股份有限公司ipo招股书上会稿

公司有两版招股书中2024年的营收与归母净利润数据存在差异,但经营性现金流净额却完全一致,这引发了市场对财务数据准确性的质疑。

- 宏明电子上会临考:业绩连降、价格承压、问题频出,闯关创业板前景堪忧2025-12-11

- SpaceX筹划万亿美元IPO,2026年上市预期引燃太空竞赛2025-12-10

- IPO前夜隐患重重:慧谷新材冲刺创业板面临多重拷问2025-12-09

- 本周5只新股开启申购:新能源热管理龙头领衔,光通信芯片“尖兵”亮相2025-12-08

- 华曦达再次递表港交所 曾计划在北交所上市2025-12-04

- 4家企业本周首发上会,高端制造与新材料成主角2025-12-03