高度依赖前五大客户、关联采购激增、核心高管离职,这家估值255亿的“中国英伟达”能否兑现它的承诺?

9月26日,上交所上市审核委员会将审议摩尔线程智能科技(北京)股份有限公司(以下简称“摩尔线程”)的首发申请。从6月30日IPO获受理到上会,摩尔线程仅用了不到三个月时间,刷新了科创板审核速度的纪录。

被称为“中国英伟达”的摩尔线程,此次计划募集80亿元资金,支撑其尚未盈利的业务。尽管2025年上半年营收7.02亿元(超过过去三年总和),但公司同期仍亏损2.71亿元,累计未弥补亏损高达14.78亿元。

高度分散与高度集中的股权结构

摩尔线程在股权结构上呈现“高度分散与高度集中”的奇特现象。招股书显示,公司无单一持股30%以上的股东,不存在控股股东。

然而创始人张建中通过直接持股、员工持股平台和一致行动协议,合计控制公司36.36%的股份。这种结构一方面避免了股权过于集中带来的公司治理风险,另一方面又保证了张建中的实际控制权。

但这种架构的稳定性存在隐患。张建中与南京神傲、杭州华傲签署的一致行动协议期限至“任何一方不再持有发行人股权之日”,若未来出现分歧,可能导致控制权不稳定。

战略摇摆与毛利率剧变背后的业务脆弱性

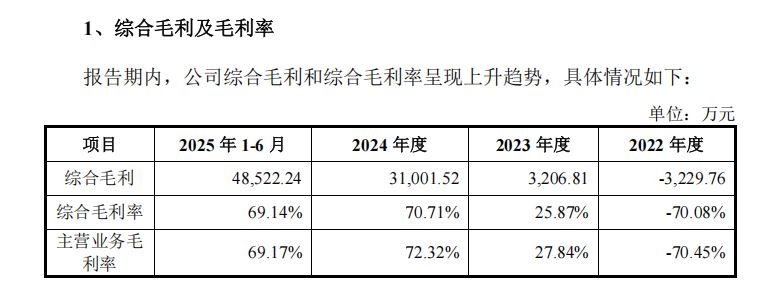

摩尔线程在短短三年内实现了毛利率的惊人逆转:从2022年的-70.08%到2024年的70.71%。这一数字变化背后,隐藏着公司战略方向的根本性调整。

数据来源:摩尔线程智能科技(北京)股份有限公司招股书上会稿

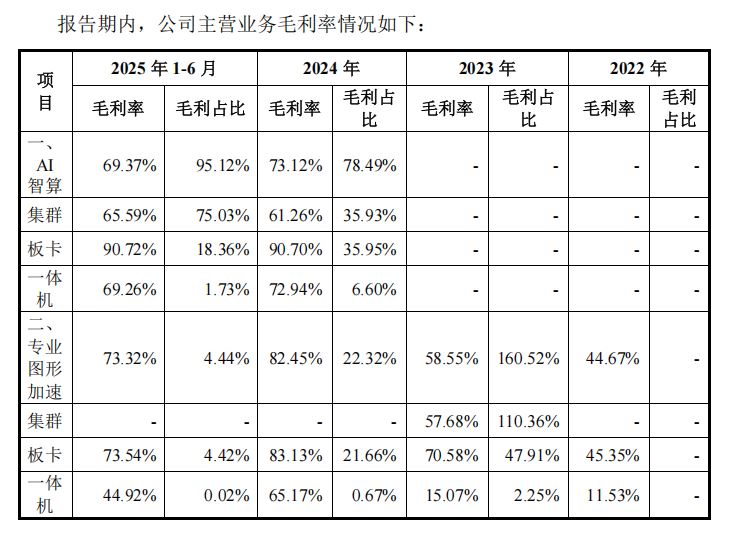

公司最初试图同时进军消费级和市场级GPU市场,但很快发现两条战线均面临巨大挑战。消费级市场(桌面图形加速)面临激烈竞争和微薄利润,2024年该业务毛利率为-0.65%,收入占比持续萎缩。

公司随后将资源集中于高毛利、高价值的B端市场,即AI智算和专业图形加速领域。2024年,AI智算产品收入占比高达77.63%,其毛利率为73.12%;专业图形加速产品毛利率更是达到了82.45%。

数据来源:摩尔线程智能科技(北京)股份有限公司招股书上会稿

这种战略转型虽然改善了毛利率,但也暴露出公司业务的脆弱性——过度依赖B端大客户,而这些客户的采购稳定性和可持续性存在不确定因素。

客户集中与订单迷雾

摩尔线程披露“截至2025年6月30日,正在洽谈的客户预计的订单合计约20亿元”。这看似美好的数字背后存在多个疑问。

这些订单是否具有约束力?招股书用语是“正在洽谈”和“预计的”,表明这些订单不具有法律约束力,存在变数。

此外,公司2024年AI智算产品、图形加速产品及智能SoC产品在国内市场相应细分领域的市场占有率不足1%。在市场份额如此低的情况下,如何确保获得20亿元的大额订单?

2023年10月,公司被美国列入“实体清单”,这对其采购先进原材料、EDA工具、IP等环节构成了长期且重大的挑战。虽然公司表示已积极调整供应链,但全球GPU产业链分工高度专业化,寻找替代方案可能导致成本增加、研发周期拉长甚至技术性能折扣。

资金缺口与募资必要性

摩尔线程披露未来两年经营性资金缺口达50.17亿元。此次IPO拟募资80亿元,其中10.06亿元用于补充流动资金。

截至2024年末,公司拥有货币资金、交易性金融资产合计52.46亿元。交易所因此在问询中要求公司说明募集资金规模是否合理,以及拟募集10亿元用于补充流动资金的必要性。

公司回应称,基于经营预测的保守性、行业外部环境风险及高端算力芯片市场的快速变化,该笔资金能够使公司更好地应对未来可能出现的资金需求,增强抗风险能力。

技术差距与生态兼容性挑战

与英伟达等国际龙头企业相比,摩尔线程坦承其产品在高端市场(如数据中心级 GPU)的性能及生态支持上仍存在差距。

公司选择了全功能GPU技术路线,自主研发MUSA架构,实现了单芯片架构同时支持AI计算加速、图形渲染、物理仿真和科学计算、超高清编解码的技术突破。

面对英伟达CUDA生态的绝对优势,摩尔线程选择“兼容+开源”双轨战略。其MUSA架构通过代码移植工具MUSIFY实现CUDA代码迁移,目前已适配超千款应用。

但这一策略面临挑战。英伟达2024年关于禁止转译模拟兼容CUDA的禁令是否会影响摩尔线程的兼容性策略,仍存在不确定性。

关联采购与供应链风险

摩尔线程向关联方采购金额占当期采购金额的比例从2022年的1.20%飙升至2024年的36.36%。2025年上半年这一比例为27.51%。

这其中,实控人配偶刘珊珊的家庭成员控制的供应商成为最大的关联方,甚至在2024年、2025年上半年成为第一大供应商。供应商Y则为核心技术人员马凤翔的家庭成员控制的主体,采购金额也达数千万元。

换句话说,在公司连年亏损的状态下,摩尔线程仍不忘带动实控人及核心技术人员之亲戚共同致富。

盈利路径与政府补助依赖

摩尔线程管理层预计,公司最早于2027年实现合并报表盈利。但这盈利预测存在两个关键问题。

盈利包含政府补助带来的收益,扣除该收益后,公司2027年处于微利状态。这表明公司主营业务自身造血能力仍然薄弱,盈利依赖政府补助。

公司预计2025-2027年间,整体毛利率总体呈下降趋势,2027年毛利率较2026年略有提升。这与一般技术企业随着规模扩大毛利率上升的规律相悖,可能反映出公司对未来市场竞争加剧的判断。

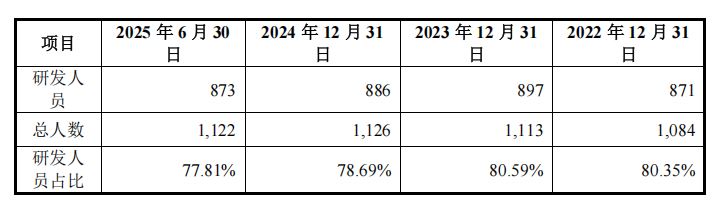

截至2024年末,摩尔线程累计获得授权专利425项,研发人员达886人,占员工总数的78.69%,其中硕士及以上学历占比超过74%。然而2024年,公司人均创收为38.94万元,人均创利为-132.50万元。

数据来源:摩尔线程智能科技(北京)股份有限公司招股书上会稿

资本市场正在用真金白银为国产GPU的未来投票。随着9月26日上会日期临近,“摩尔线程概念股”已在A股市场掀起上涨浪潮,和而泰最近4个交易日收出3个涨停板,盈趣科技连收2个涨停板。

即使成功上市,摩尔线程的征程也只是刚刚开始。在英伟达和AMD占据全球GPU市场98%份额的残酷格局下,国产GPU的生存与发展仍需一步步突围。

郑重声明:智慧观察发布此信息的目的在于传播更多信息,与本站立场无关。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,决策需谨慎。

- 摩尔线程IPO背后的豪赌:50亿亏损、80亿募资与国产GPU生存悖论2025-09-26

- 奇瑞汽车港股上市首日开盘涨超11%,市值一度突破2000亿港元2025-09-25

- 京东工业港股IPO获证监会备案 拟发行不超2.53亿股赴港上市2025-09-24

- 百奥赛图冲刺科创板:盈利背后暗藏15项财务风险2025-09-23

- 奥美森今日申购:智能装备隐形冠军跨领域渗透,市盈率12.52倍2025-09-22

- 新广益IPO大考:面临五大风险挑战2025-09-19