距5月22日北交所上会只剩数日,上海珈凯生物股份有限公司(下称“珈凯生物”)却正面临一场“三重困局”——毛利率连续四年神奇锁定的财务魔术、产能闲置近五成仍大手笔扩产的合理性危机,以及被监管连连追问的客户稳定性与业绩可持续性问题。

结合招股说明书及监管问询动向观察,这家创业板转战而来的化妆品功效原料供应商,正以亮丽财报背后一个又一个风险疑点,接受着来自监管层与市场的双重拷问。

毛利率四年波动不足1个百分点

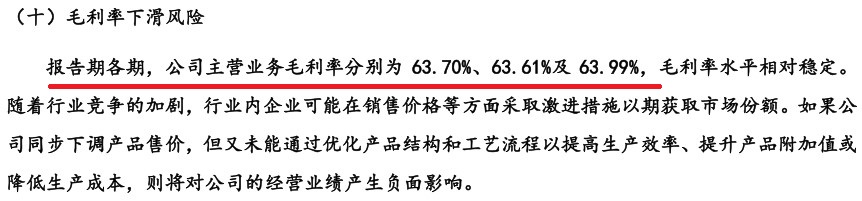

珈凯生物最令人瞩目的数据之一,是毛利率表现。

2022年至2025年,公司主营业务毛利率分别为63.76%、63.70%、63.61%及63.99%——连续四个年度,波动幅度不足1个百分点,几乎是一条笔直的横线。这一表现与行业大势形成鲜明反差:2024年,同行业可比公司毛利率普遍出现一定程度波动,部分企业净利润甚至下滑,而珈凯生物却逆势增长近20%。根据新浪财经上市公司鹰眼预警系统的监测指标,珈凯生物已触发15条财务风险预警,其中明确提示“毛利率与行业趋势背离”。

“同一个行业内,同行都在波动,只有它的毛利率稳如泰山——投资者有理由怀疑,这背后是否存在人为平滑利润的痕迹?”一位不愿具名的投行人士这样评价。

在第二轮审核问询函中,北交所已直接要求珈凯生物论证“行业竞争加剧下毛利率稳定的可持续性”,并提示毛利率波动风险。

销售费用两倍于研发

另一组值得关注的数据是研发投入与销售费用的严重失衡。

2023年至2025年,珈凯生物销售费用分别为3662.88万元、3672.80万元及4233.93万元,而研发费用支出分别为1838.05万元、1913.56万元及1936.47万元。2025年销售费用是研发费用的2.19倍,比例悬殊。

![]()

更值得警惕的是,作为享受15%高新技术企业所得税优惠的企业,珈凯生物的研发费用在报告期内持续低于可比公司均值,研发费用占营业收入的比例甚至从8.45%一路下滑至7.37%。

“高新技术企业的核心评价指标之一就是研发投入强度,”上述分析人士指出,“如果研发费用持续走低,公司能否在2027年高新技术企业资格到期后顺利续期,存在较大不确定性。”

招股说明书已明确提示,高新技术企业认证有效期仅至2027年12月3日,若无法通过重新认定,公司的盈利能力将直接承压。

产能利用率不足五成仍募资扩产

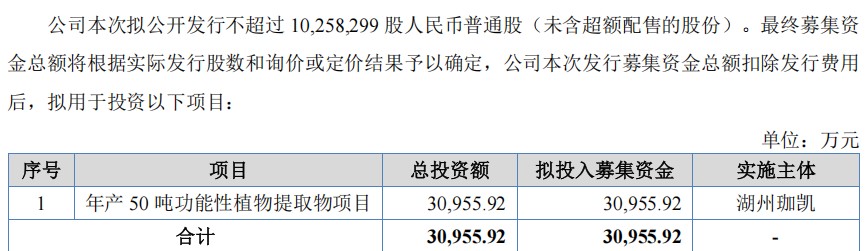

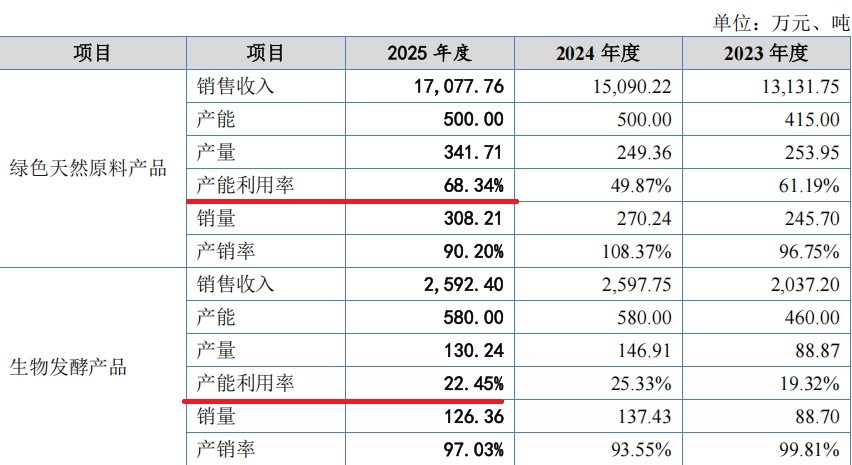

珈凯生物此次IPO拟募集资金约3.10亿元,全部用于“年产50吨功能性植物提取物项目”。然而,现有产线的产能利用率数据构成了一个刺眼的矛盾。

招股书披露,2025年公司绿色天然原料产品产能利用率仅68.34%,生物发酵产品更低,仅有22.45%。整体产能利用率不足五成的情况下,募资新建50吨产能的合理性备受质疑。

此前已有媒体率先披露,珈凯生物产能利用率的提升竟然靠缩减分母“美化”而来。产能闲置与大规模扩产之间的矛盾,不仅引发媒体质疑,也成为北交所多轮审核问询中反复追问的核心议题之一。从商业逻辑上看,一家产能利用率不足50%的企业为何需要耗费数亿元再建新产能?募投项目的必要性审查将成为上会环节的焦点所在。

核心客户收入下滑

在对外依赖方面,珈凯生物面临下游市场波动的传导风险。2025年1—6月,自产产品主要客户山东福瑞达、科丝美诗、华熙生物等收入均出现下降,代工产品主要客户Anshul Life Sciences、水羊股份、隆力奇等同样录得收入下滑。

更深层的隐忧在于客户结构。报告期内,年贡献200万元以上的核心终端客户占比从55.76%提升至63.85%,但两年间仅新增了1家;而50万元以下的小客户新增数量却逐年萎缩。

更令人担忧的是,公司在国内功能性原料市场的占有率仅为1.64%,却自称“已深度融入中国化妆品产业核心生态链”。北交所已就此要求公司说明这一表述是否客观、准确。

募投项目用地悬而未决

珈凯生物此次募投项目的实施主体为全资子公司湖州珈凯,项目用地位于浙江省湖州市南浔区菱湖镇。然而截至招股说明书签署日,该项目尚未取得项目用地,公司仅与当地政府签订了框架协议。若未来募投项目用地的取得进展晚于预期或发生其他不利变化,项目可能面临延期或变更实施地点的风险。

在化妆品新原料备案方面,本次募投项目拟生产的产品中,补骨脂酚虽已完成新原料备案并处于监测期,但橄榄苦苷尚未进行化妆品新原料备案。虽然公司表示“上述原料无法获取备案的风险较低”,但若化妆品备案管理相关政策发生调整或出现其他客观因素,产品的生产销售将受到直接影响,募投项目的整体推进节奏及预期效益实现面临不确定性。

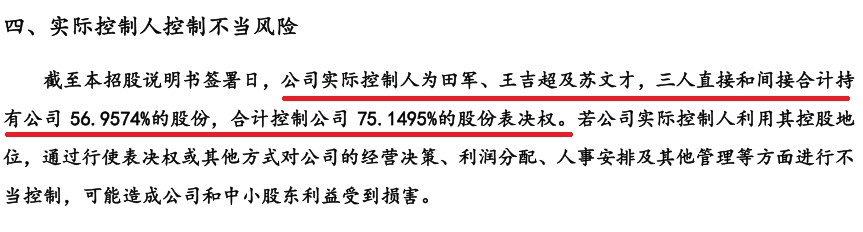

实控人“一言堂”

作为由田军、王吉超、苏文才三位“前同事”联合创办的企业,三人合计控制公司75.1495%的表决权。高度集中的股权结构在公司治理层面存在潜在风险。若实际控制人利用控股地位通过行使表决权或其他方式对公司的经营决策、利润分配、人事安排进行不当控制,可能导致公司和中小股东利益受到损害。

此外,华熙生物身兼股东、客户、竞争对手三重角色,其采购额在入股后翻倍、上会前腰斩,关联交易的公允性问题同样进入了监管视野。在华熙生物实际控制人间接参股之下,这种多重身份的博弈,给珈凯生物独立性的论证增添了更多不确定性。

值得关注的是,珈凯生物此前IPO进程并非一帆风顺。公司曾在2025年9月因财务报告补充审计而中止审核,直至当年12月方才恢复。从新三板挂牌到转战北交所不过两年有余,挂牌转板的节奏异常紧凑。

在疫情后消费复苏不及预期、化妆品行业整体增长趋于放缓的大背景下,珈凯生物的成长性、客户稳定性和毛利率可持续性构成了上会审核的三大核心议题。5月22日的上市委审议会议,将是一次不容回避的直面拷问——三年间业绩逆行业大势而独升的神话能否经得起公开市场的审视?投资者拭目以待。

(文中图片及数据均来源于上海珈凯生物股份有限公司北交所招股书上会稿)

- 贝尔生物IPO临考:六大风险压身,业绩真实性成最大悬念2026-05-25

- 珈凯生物北交所上会在即:毛利率“神奇”锁定、产能闲置近五成仍募资扩产2026-05-19

- 长鹰硬科IPO上会:毛利率“过山车”现金流“失血”,44.83%的繁荣或为“昙花一现”2026-05-12

- 深圳嘉立创IPO上会前夕:多维度风险交织,高增长背后暗藏隐忧2026-05-11

- 聚仁新材北交所IPO上会在即:毛利率“腰斩”式下滑,4万吨扩产“豪赌”遭遇监管两轮拷问2026-05-08

- 贝特利IPO上会在即:业绩高增背后暗藏多重隐忧,贵金属依赖与光伏寒冬成最大考验2026-05-07

- 最新推荐

- 1贝尔生物IPO临考:六大风险压身,业绩真实性成最大悬念

- 2珈凯生物北交所上会在即:毛利率“神奇”锁定、产能闲置近五成仍募资扩产

- 3长鹰硬科IPO上会:毛利率“过山车”现金流“失血”,44.83%的繁荣或为“昙花一现”

- 4深圳嘉立创IPO上会前夕:多维度风险交织,高增长背后暗藏隐忧

- 5聚仁新材北交所IPO上会在即:毛利率“腰斩”式下滑,4万吨扩产“豪赌”遭遇监管两轮拷问

- 6贝特利IPO上会在即:业绩高增背后暗藏多重隐忧,贵金属依赖与光伏寒冬成最大考验

- 7森合高科二闯IPO:单品依赖症未解,零人客户疑云仍存

- 8维琪科技IPO临考:客户不稳、毛利背离、对赌压身

- 9康美特闯关北交所:技术迭代压力不减,应收高企、实控人持股偏低等多重风险悬顶

- 1珈凯生物北交所上会在即:毛利率“神奇”锁定、产能闲置近五成仍募资扩产

- 2聚仁新材北交所IPO上会在即:毛利率“腰斩”式下滑,4万吨扩产“豪赌”遭遇监管两轮拷问

- 3深圳嘉立创IPO上会前夕:多维度风险交织,高增长背后暗藏隐忧

- 4森合高科二闯IPO:单品依赖症未解,零人客户疑云仍存

- 5贝尔生物IPO临考:六大风险压身,业绩真实性成最大悬念

- 6长鹰硬科IPO上会:毛利率“过山车”现金流“失血”,44.83%的繁荣或为“昙花一现”

- 7康美特闯关北交所:技术迭代压力不减,应收高企、实控人持股偏低等多重风险悬顶

- 8维琪科技IPO临考:客户不稳、毛利背离、对赌压身

- 9贝特利IPO上会在即:业绩高增背后暗藏多重隐忧,贵金属依赖与光伏寒冬成最大考验

- 贝尔生物IPO临考:六大风险压身,业绩真实性成最大悬念

- 珈凯生物北交所上会在即:毛利率“神奇”锁定、产能闲置近五成仍募资扩产

- 长鹰硬科IPO上会:毛利率“过山车”现金流“失血”,44.83%的繁荣或为“昙花一现”

- 深圳嘉立创IPO上会前夕:多维度风险交织,高增长背后暗藏隐忧

- 聚仁新材北交所IPO上会在即:毛利率“腰斩”式下滑,4万吨扩产“豪赌”遭遇监管两轮拷问

- 贝特利IPO上会在即:业绩高增背后暗藏多重隐忧,贵金属依赖与光伏寒冬成最大考验

- 森合高科二闯IPO:单品依赖症未解,零人客户疑云仍存

- 维琪科技IPO临考:客户不稳、毛利背离、对赌压身

- 康美特闯关北交所:技术迭代压力不减,应收高企、实控人持股偏低等多重风险悬顶

- 本周2只新股申购 上周新股首日浮盈次高纪录被刷新