北交所上市委员会已定于2026年5月6日召开审议会议,审核深圳市维琪科技股份有限公司(以下简称“维琪科技”)的首发事项。这家在多肽化妆品原料领域占据一席之地的公司,看似交出了一份营收净利润双增的亮眼“成绩单”,但在光鲜的财务数据背后,客户依赖症、毛利率异动、巨额对赌协议以及募资必要性等重重疑点,或将成为其上会之路的“拦路虎”。

客户“大起大落”、新锐品牌“撑场面”,收入真实性存疑

维琪科技在报告期内经营业绩增长迅速,但其增长的“含金量”却备受拷问。招股书显示,公司部分品牌商客户系快速发展的新锐品牌,其自身经营业绩存在不确定性。报告期内,公司存在部分新锐品牌客户因终端销量下滑进而导致对公司采购额显著下降的情形。

此前的审核问询函也重点关注了这一问题。例如,客户广州蜚美向维琪科技的采购额从零飙升至数千万元,但其主要市场位于东南亚,高度依赖印尼电商政策红利,增长存在较大不确定性。与此同时,公司代表产品“蝴蝶眼膜”销售额波动剧烈,OBM业务也因受社区团购渠道竞争加剧影响,销售金额出现下降。监管层曾明确要求公司说明相关客户收入增长的真实性,以及是否存在通过经销商压货等情形。

毛利率“一骑绝尘”却与行业背离,财务指标显“温差”

维琪科技最引人注目的莫过于其远超同行的毛利率水平。报告期内,公司主营业务毛利率分别高达65.40%、65.74%和68.42%,维持在极高水平。其中,新原料毛利率更是高达88% ,令人咋舌。

然而,这份高毛利却与行业趋势及公司自身其他财务指标存在明显“温差”。一方面,公司毛利率持续增长,而行业均值却维持在22%左右的较低水平,走势与行业背离。另一方面,在毛利率高歌猛进的同时,公司的应收账款周转率却在持续下降,存货周转率也低于行业均值。这种“高毛利低周转”的现象,往往暗示着下游渠道不畅或放宽了信用政策,高毛利的可持续性存疑。此外,公司研发费用占比持续下降,报告期内分别为13.67%、11.93%和10.59%,销售费用占比已超过研发费用,对于一家以技术为卖点的科技公司而言,这无疑是一个值得警惕的信号。

数据来源:深圳市维琪科技股份有限公司北交所招股书上会稿

对赌协议“悬顶”

本次IPO,维琪科技还背负着沉重的对赌压力。招股书显示,2023年公司及股东与多家投资方签署了包含回购权、优先清算权等条款的股东协议。尽管为配合上市,相关条款在公司递交申报材料时自动终止,但一旦公司上市失败,这些条款将立即恢复效力。

协议明确规定,若公司在2028年12月31日前未能通过交易所上市审核,将触发回购条款。这意味着,如果维琪科技此次上会失利或在后续流程中受阻,公司实际控制人丁文锋、赖燕敏等人将面临巨大的回购资金压力,这或将导致公司股权结构发生剧烈动荡,甚至影响公司的正常经营。

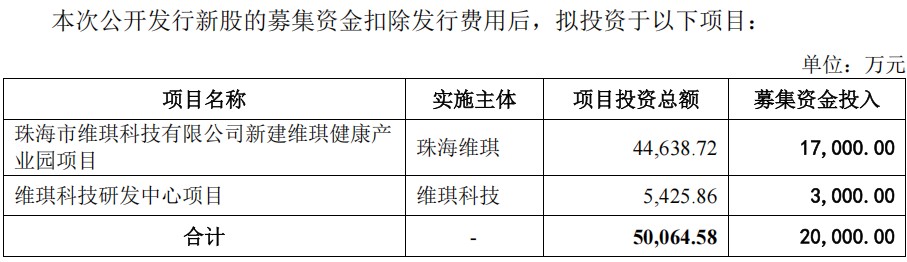

账面资金充裕却要扩产,产能利用率波动大

维琪科技本次拟募资2亿元,主要用于建设健康产业园和研发中心。然而,其募资的必要性却遭到外界质疑。财务数据显示,公司截至最近一期期末的可自由支配资金仍较为充裕。更关键的是,在产能利用率方面,公司多肽原料产能利用率曾连续低于80%,面膜等产能利用率更是长期在20%-40%的区间低位徘徊。

数据来源:深圳市维琪科技股份有限公司北交所招股书上会稿

在现有产能并未饱和、账面资金充足的背景下,公司仍坚持大举募资扩产,其合理性有待商榷。若未来市场增速不及预期或客户拓展受阻,新增产能不仅无法及时消化,随之而来的巨额折旧摊销费用还将进一步侵蚀公司利润,导致业绩出现滑坡风险。

维琪科技虽然顺利走到了上会阶段,但其在经营可持续性、财务数据合理性以及公司治理层面均存在不容忽视的硬伤。面对即将到来的上市委审议,维琪科技能否给出令人信服的解释,仍有待市场检验。

- 维琪科技IPO临考:客户不稳、毛利背离、对赌压身2026-05-03

- 康美特闯关北交所:技术迭代压力不减,应收高企、实控人持股偏低等多重风险悬顶2026-04-28

- 本周2只新股申购 上周新股首日浮盈次高纪录被刷新2026-04-27

- 图特股份IPO上会在即:业绩“变脸”与“对赌”压顶,双重身份客户疑似“利益输送”2026-04-24

- 2天大涨超60%!A股龙头“勇闯”港股 资金疯狂抢筹2026-04-23

- 一季度业绩“双降”叠加“零人”供应商疑云,凯达重工携多重风险闯关北交所2026-04-22

- 最新推荐

- 1维琪科技IPO临考:客户不稳、毛利背离、对赌压身

- 2康美特闯关北交所:技术迭代压力不减,应收高企、实控人持股偏低等多重风险悬顶

- 3本周2只新股申购 上周新股首日浮盈次高纪录被刷新

- 4图特股份IPO上会在即:业绩“变脸”与“对赌”压顶,双重身份客户疑似“利益输送”

- 52天大涨超60%!A股龙头“勇闯”港股 资金疯狂抢筹

- 6一季度业绩“双降”叠加“零人”供应商疑云,凯达重工携多重风险闯关北交所

- 7本周3家企业IPO迎大考

- 8益坤电气北交所IPO上会在即:业绩成色存疑,监管两轮问询“拷问”真实性

- 9今日3只新股上市 涉及谷歌概念等

- 1康美特闯关北交所:技术迭代压力不减,应收高企、实控人持股偏低等多重风险悬顶

- 2大普微电子冲刺创业板IPO:持续巨亏、扭亏存疑,行业周期与激烈竞争下前景堪忧

- 3一季度业绩“双降”叠加“零人”供应商疑云,凯达重工携多重风险闯关北交所

- 4双英集团北交所上会前夕形势严峻:八年四换券商、对赌压顶、利润靠“退税”粉饰

- 5视涯科技IPO临门受考:连续亏损9亿 产能与宣传相差6倍以上

- 6盛龙矿业IPO临门一脚:业绩“隐形炸弹”与合规“历史欠账”引关注

- 7杭州福恩IPO上会前夜:高悬的“达摩克利斯之剑”与隐现的行业寒流

- 8益坤电气北交所IPO上会在即:业绩成色存疑,监管两轮问询“拷问”真实性

- 9山东威高血液净化制品股份有限公司:开启A股主板新征程