上交所上市审核委员会定于12月24日审议视涯科技股份有限公司(以下简称:“视涯科技”)的科创板首发申请,这家自成立以来累计亏损超9亿元的企业终于站到了资本市场的聚光灯下。

在这关键节点,市场与监管层对其过去宣传所称的“月投片量可达9000片、满产年产值可达30亿元”的宏伟蓝图与招股书披露的2024年实际总产能仅1.44万片、营收2.8亿元的数据形成了鲜明反差。

产能状况的瓶颈

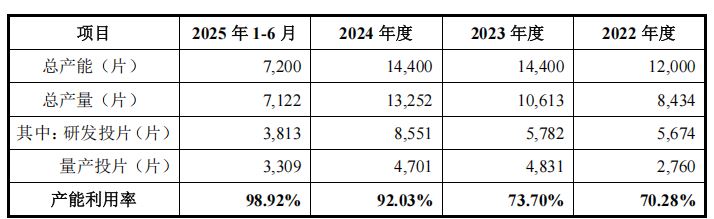

视涯科技的产能状况已成为其IPO路上最受关注的焦点。公司曾对外宣传其一期12寸晶圆硅基OLED项目在2019年建成投产,月投片量可达9000片,满产时年产值可达30亿元。

据其招股书,2024年公司实际总产能仅为1.44万片,与宣传的月产能9000片相差6倍以上。营收2.8亿元,仅为预估产值的十分之一。

数据来源:视涯科技股份有限公司ipo招股书上会稿

技术难度的困局

产能瓶颈的关键在于硅基OLED阳极段工艺。据业内人士透露,该环节需要将光刻精度从传统OLED的微米级提升至亚微米级,工艺难度呈指数级增长。

同时,阳极材料需兼具高反射率和导电性,刻蚀副产物残留等问题会增加额外步骤,影响生产周期。

持续亏损触目惊心

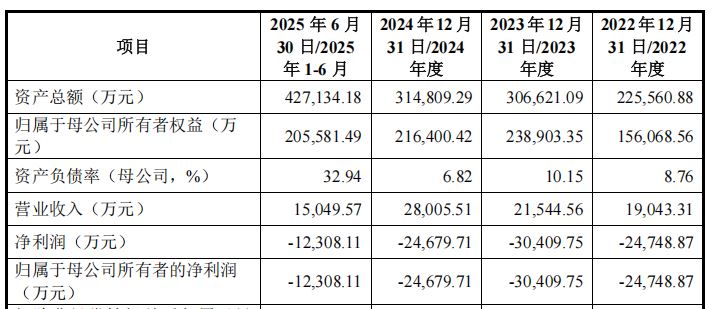

视涯科技的亏损状况同样触目惊心。2022至2024年,公司归母净利润分别为-2.47亿元、-3.04亿元、-2.47亿元,2025年上半年再亏1.23亿元,三年半累计亏损约9.21亿元。

数据来源:视涯科技股份有限公司ipo招股书上会稿

造成巨额亏损的主要原因包括大规模固定资产投资带来的高额折旧。截至2024年末,公司固定资产和在建工程账面价值分别达10.4亿元和5.1亿元。

规模未达标的难题

从营收规模看,视涯科技的增长也未能达到科创板标准。2022年至2024年,公司营业收入分别为1.9亿元、2.15亿元、2.8亿元,复合增长率仅为21.27%,未达到科创板要求的25%标准。

数据来源:视涯科技股份有限公司ipo招股书上会稿

更为关键的是,公司最近一年营收2.8亿元,也低于科创板“最近一年营业收入金额达到3亿元”的要求。

市场质疑迭起

在市值评估上,视涯科技需要满足科创板“预计市值不低于100亿元”的要求,而这一门槛与其经营表现形成了强烈反差。

招股书显示,公司本次拟发行股票不低于总股本的10%,募资20.15亿元,对应上市后潜在估值超过200亿元。

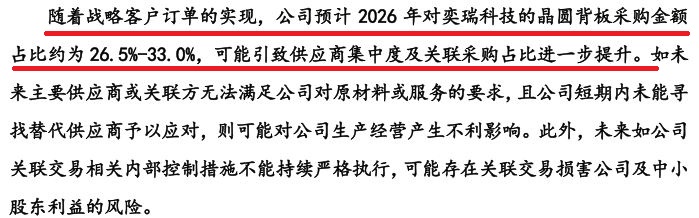

关联交易风险

随着与战略客户的合作,公司预计2026年对奕瑞科技的晶圆背板采购金额占比将达到26.5%-33.0%,引致供应商集中度及关联采购占比进一步提升。

数据来源:视涯科技股份有限公司ipo招股书上会稿

与此同时,公司的关联采购情况也备受关注。报告期内,视涯科技向关联方采购金额占当期营业成本比例分别为14.92%和19.68%,主要关联采购方为精测电子。

数据来源:视涯科技股份有限公司ipo招股书上会稿

伴随着巨额折旧和研发投入,视涯科技在招股书中乐观预计2026年将实现盈利。但其产能瓶颈问题仍未解决,市场对持续亏损何时能真正结束充满疑问。

更大的风险来自市场竞争,索尼在全球XR设备硅基OLED产品出货量中占据50.8% 的份额,而京东方等国内企业也在加速布局。

- 视涯科技IPO临门受考:连续亏损9亿 产能与宣传相差6倍以上2025-12-24

- 英氏控股北交所IPO过会 聚焦婴幼儿辅食领域2025-12-23

- 盛龙矿业IPO临门一脚:业绩“隐形炸弹”与合规“历史欠账”引关注2025-12-22

- 壁仞科技启动招股,冲击“港股GPU第一股”2025-12-22

- 今日3只新股申购2025-12-19

- 国产AI芯片上市潮起:资本热捧下的机遇与挑战2025-12-17