深圳大普微电子股份有限公司(以下简称“大普微”或“公司”)近期进入IPO上会关键阶段,拟登陆深交所创业板。然而,细究其招股说明书及公开信息,公司面临的诸多风险与挑战尤为突出,为此次闯关之路蒙上了厚重的阴影。持续的巨额亏损、行业强周期性波动、激烈的市场竞争以及高度不确定的盈利预期,成为市场与投资者关注的焦点。

深陷亏损泥潭,扭亏时间表严重依赖乐观假设

报告期内,大普微业绩表现令人担忧。各期扣除非经常性损益后归属于母公司所有者的净利润分别为-3.68亿元、-6.42亿元、-1.95亿元和-3.61亿元,累计未弥补亏损已达9.45亿元。公司坦言,短期内无法进行利润分配,直接影响投资者回报。

数据来源:深圳大普微电子股份有限公司招股书上会稿

更为严峻的是,公司预计2025年亏损将进一步扩大,原因包括市场需求不及预期、产品售价下行、以及前期高价备货导致成本高企。尽管公司“预计最早于2026年整体实现扭亏为盈”,但这一预期建立在营业收入持续增长、毛利率提升、费用率降低、资产减值损失减少等一系列乐观假设之上。公司自身的敏感性分析显示,若销售单价、销量或毛利率任一关键指标低于预期,扭亏时点将大概率推迟至2027年及以后。这种高度依赖未来市场景气和内部经营改善的盈利预测,其实现的不确定性极高。

身处“红海”竞争,市场份额与价格承受双重压力

大普微所处的企业级SSD(固态硬盘)市场,技术壁垒高,但竞争态势已趋于白热化。全球市场由三星、美光、SK海力士等国际巨头寡头垄断,同时,国内以忆联、忆恒创源等为代表的厂商正快速崛起,佰维存储、江波龙等消费级存储厂商亦开始进军该领域。

公司承认,为拓展市场、获取客户,现阶段执行了有助于快速扩大规模的定价政策。这意味着,在技术品牌尚不及国际龙头、又面临国内同行追赶的夹击下,公司可能被迫采取更具竞争力的价格策略,从而持续挤压本已脆弱的毛利空间。市场竞争的加剧,直接威胁其市场份额的稳定与提升。

行业周期性波动剧烈,业绩“过山车”风险凸显

半导体存储行业具有显著的强周期属性。报告期内,公司已深切感受到行业下行周期超调带来的冲击,产品价格大幅下跌导致业绩深度亏损。虽然行业自2023年底进入上行通道,但2024年底至2025年上半年价格再度出现下行,显示出即使在周期上行阶段,波动仍难以避免。

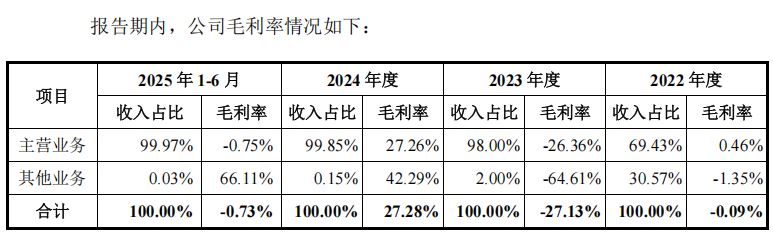

公司毛利率的剧烈波动(报告期内分别为0.46%、-26.36%、27.26%和-0.75%)正是行业周期性与自身议价能力薄弱共同作用的结果。未来,若宏观经济或下游需求(如AI、云计算)增长不及预期,行业可能再度陷入供过于求的局面,公司业绩将首当其冲,面临大幅下滑的风险。

数据来源:深圳大普微电子股份有限公司招股书上会稿

存货高企跌价风险悬顶,现金流持续恶化

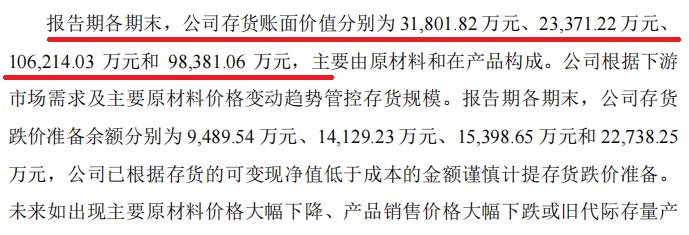

截至报告期末,公司存货账面价值高达9.84亿元,同时计提了2.27亿元的存货跌价准备。高额存货在行业价格下行时,将面临巨大的跌价损失风险,直接侵蚀利润。报告期内,公司经营活动现金流量净额持续为负,累计净流出巨大。“失血”式的现金流状况,结合累计亏损,使公司面临一定的流动性压力,若外部融资环境变化,将严重影响其研发投入和市场拓展能力。

数据来源:深圳大普微电子股份有限公司招股书上会稿

“特别表决权”架构下,中小股东权益保障存隐忧

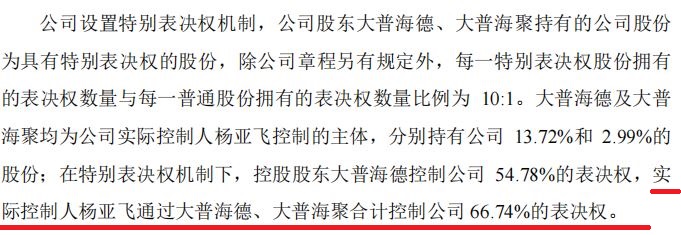

公司设置了特别表决权机制,实际控制人杨亚飞通过持有特殊股份,控制了公司66.74%的表决权,而其直接持股比例仅约16.71%。这种架构在保证创始人控制权的同时,极大程度上限制了其他股东,尤其是中小股东对公司重大决策的影响力。招股书也明确提示,存在控股股东利益与其他股东利益不一致而损害中小股东利益的风险。

数据来源:深圳大普微电子股份有限公司招股书上会稿

技术迭代与客户集中风险不容忽视

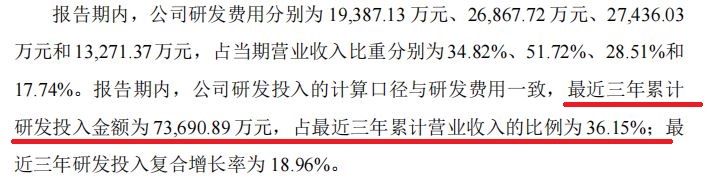

作为技术密集型行业,企业级SSD技术迭代迅速(如向PCIe 6.0演进)。公司虽具备全栈自研能力,但需持续巨额研发投入(近三年累计7.37亿元,占营收36.15%),一旦研发方向偏差或进度落后,将导致技术优势丧失。此外,公司客户集中度较高,前五大客户销售占比波动大,若主要客户合作生变或订单波动,将直接导致业绩不稳。

数据来源:深圳大普微电子股份有限公司招股书上会稿

深圳大普微电子虽然身处国产替代的赛道,但其IPO之路面临着来自基本面、行业环境和公司治理的多重严峻考验。持续的巨额亏损、高度不确定的盈利前景、激烈的市场竞争、剧烈的行业周期波动,以及特殊的股权结构,共同构成了其上市进程中无法回避的负面因素。投资者在关注其技术潜力和国产化故事的同时,更需审慎评估这些显著风险可能带来的投资回报不确定性。监管层在审核中,也势必将对其持续经营能力、盈利预测的合理性以及风险揭示的充分性进行重点问询。

- 大普微电子冲刺创业板IPO:持续巨亏、扭亏存疑,行业周期与激烈竞争下前景堪忧2025-12-24

- 视涯科技IPO临门受考:连续亏损9亿 产能与宣传相差6倍以上2025-12-24

- 英氏控股北交所IPO过会 聚焦婴幼儿辅食领域2025-12-23

- 盛龙矿业IPO临门一脚:业绩“隐形炸弹”与合规“历史欠账”引关注2025-12-22

- 壁仞科技启动招股,冲击“港股GPU第一股”2025-12-22

- 今日3只新股申购2025-12-19