距离北京康美特科技股份有限公司(以下简称“康美特”)北交所IPO上会日期渐近,这家深耕高分子新材料领域的企业,其上市之路却并非坦途。梳理招股书及相关公开信息发现,康美特在经营、财务、内控及行业竞争等方面存在多重风险点,或成为其此番冲击资本市场的关键障碍。

技术迭代与核心人才流失风险并存

作为LED芯片封装的关键材料供应商,康美特所处的电子封装材料行业正面临快速的技术变革。当前,LED封装技术向高光效、微间距、超薄化方向演进,Mini/Micro LED等新型显示技术对上游材料提出更高要求。招股书显示,若公司不能准确把握下游行业发展趋势,研发响应速度或核心技术储备无法满足客户需求,将对其核心竞争力造成不利影响。

值得注意的是,康美特在Mini LED领域虽有布局,但招股书亦坦言,若Mini LED市场渗透率不及预期,或OLED等替代技术进一步突破,将对公司业务开展形成冲击。而向Micro LED领域的拓展,目前仍面临巨量转移、检测修复等技术难题,商业化进程存在较大不确定性。

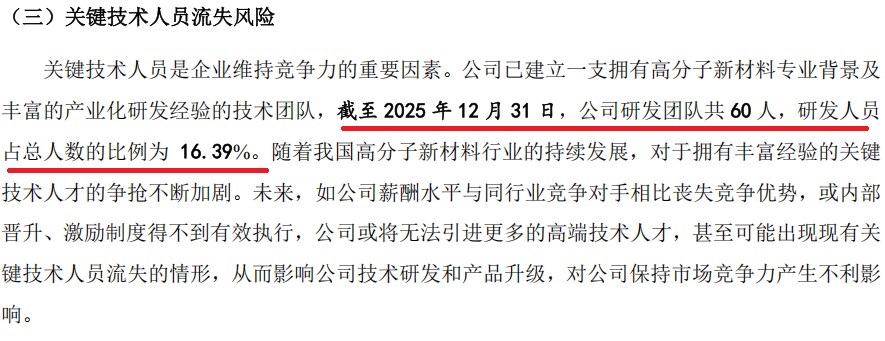

此外,作为技术密集型企业,康美特的研发团队仅60人,占总人数16.39%。随着高分子新材料行业竞争加剧,关键技术人才的争抢日趋激烈。若薪酬水平失去竞争力或激励机制失效,公司可能面临核心技术人员流失风险,进而影响产品升级与市场竞争力。

数据来源:北京康美特科技股份有限公司北交所招股书上会稿

应收款项与存货双高 财务风险暗藏

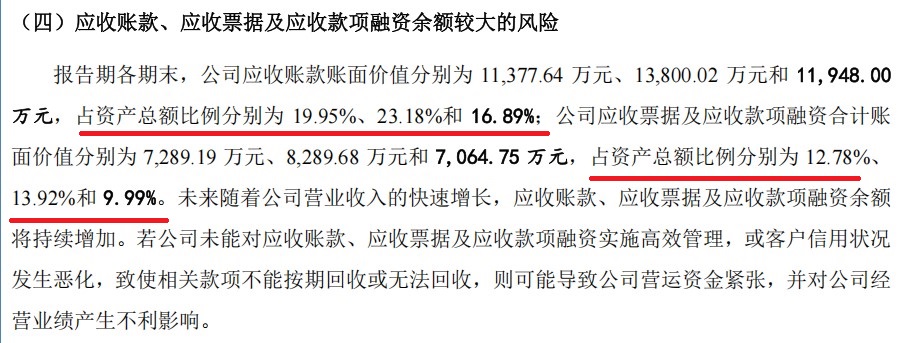

财务数据方面,康美特同样面临隐忧。报告期各期末,公司应收账款账面价值占资产总额比例分别为19.95%、23.18%和16.89%,应收票据及应收款项融资合计账面价值占比分别为12.78%、13.92%和9.99%。随着营收增长,应收款项规模料将持续扩大。若客户信用状况恶化或公司管理不善,可能导致营运资金紧张,对经营业绩产生不利影响。

数据来源:北京康美特科技股份有限公司北交所招股书上会稿

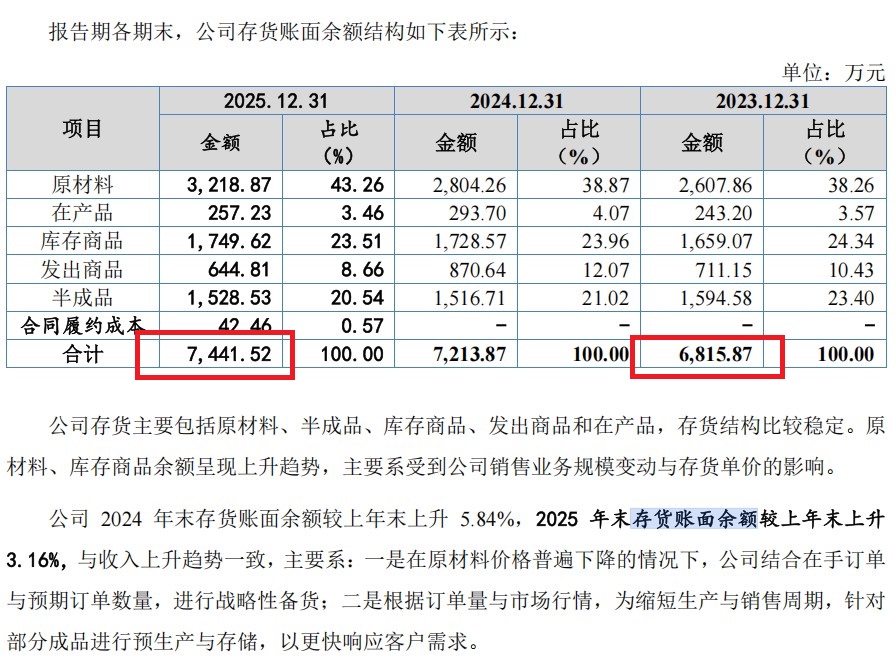

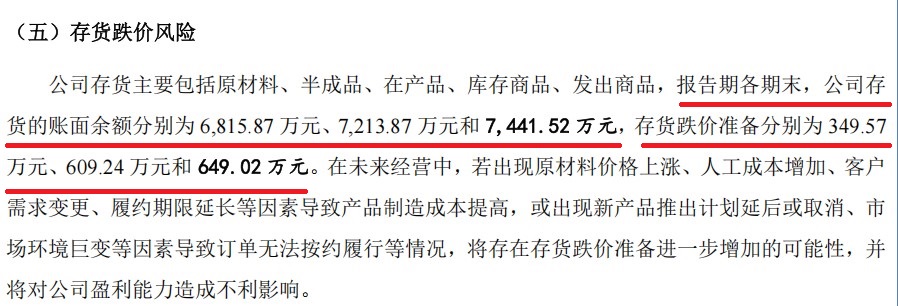

与此同时,公司存货账面余额持续攀升,从6,815.87万元增至7,441.52万元,存货跌价准备也由349.57万元扩大至649.02万元。原材料价格上涨、客户需求变更或订单履约延后等因素,均可能进一步推高存货跌价准备,侵蚀公司利润。

数据来源:北京康美特科技股份有限公司北交所招股书上会稿

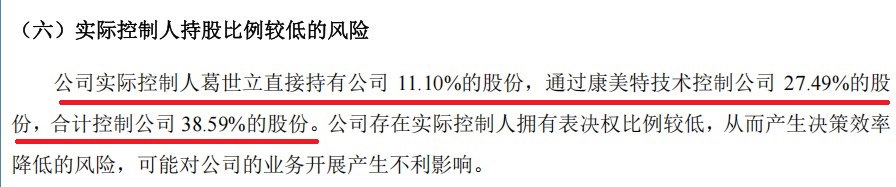

实控人持股不足四成 控制权稳定性存疑

内部控制层面,康美特的实际控制人葛世立合计控制公司仅38.59%的股份,持股比例相对较低。这一股权结构可能导致决策效率降低,甚至引发控制权稳定性风险。对于一家正处于扩张期的科技企业而言,实际控制人表决权不足,或对公司战略执行的连贯性构成潜在威胁。

数据来源:北京康美特科技股份有限公司北交所招股书上会稿

行业竞争白热化 原材料价格波动敏感度高

行业层面,康美特面临国际巨头的直接挤压。在电子封装材料领域,美国杜邦、日本信越等企业研发能力强、品牌影响力大;在高性能改性塑料领域,美国Polysource、日本积水等竞争对手同样实力雄厚。与此同时,国内同行也在向产业链高端迈进,市场竞争日趋激烈。

尤为值得关注的是,康美特对原材料价格波动高度敏感。报告期内,直接材料成本占主营业务成本比例高达80%左右。据测算,原材料价格每波动10%,对主营业务毛利率的影响约4.69个百分点,对利润总额的影响超过2,000万元。若未来原材料价格出现不利变动,公司经营业绩将承受明显压力。

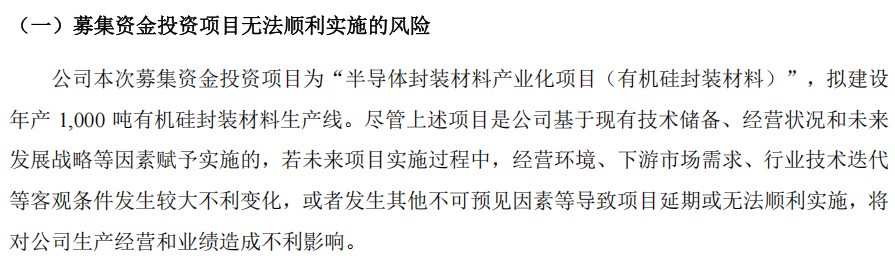

募投项目存不确定性 摊薄回报风险不容忽视

本次IPO,康美特拟募资建设年产1,000吨有机硅封装材料生产线。但招股书坦承,若下游市场需求变化、行业技术迭代或市场环境发生不利变化,项目可能无法顺利实施或效益不达预期。新增折旧、摊销费用也将对公司短期业绩形成压力。此外,发行后净资产和股本规模扩大,而募投项目实现预期利润尚需时间,即期回报存在被摊薄的风险。

数据来源:北京康美特科技股份有限公司北交所招股书上会稿

综合来看,康美特在技术迭代、财务健康、内部控制及行业竞争等方面均存在不容忽视的风险因素。在IPO审核趋严、监管层愈发关注企业持续经营能力的当下,这些风险点或将成为其上会之路的重要考验。投资者亦需对此保持审慎态度。

- 康美特闯关北交所:技术迭代压力不减,应收高企、实控人持股偏低等多重风险悬顶2026-04-28

- 本周2只新股申购 上周新股首日浮盈次高纪录被刷新2026-04-27

- 图特股份IPO上会在即:业绩“变脸”与“对赌”压顶,双重身份客户疑似“利益输送”2026-04-24

- 2天大涨超60%!A股龙头“勇闯”港股 资金疯狂抢筹2026-04-23

- 一季度业绩“双降”叠加“零人”供应商疑云,凯达重工携多重风险闯关北交所2026-04-22

- 本周3家企业IPO迎大考2026-04-20

- 最新推荐

- 1康美特闯关北交所:技术迭代压力不减,应收高企、实控人持股偏低等多重风险悬顶

- 2本周2只新股申购 上周新股首日浮盈次高纪录被刷新

- 3图特股份IPO上会在即:业绩“变脸”与“对赌”压顶,双重身份客户疑似“利益输送”

- 42天大涨超60%!A股龙头“勇闯”港股 资金疯狂抢筹

- 5一季度业绩“双降”叠加“零人”供应商疑云,凯达重工携多重风险闯关北交所

- 6本周3家企业IPO迎大考

- 7益坤电气北交所IPO上会在即:业绩成色存疑,监管两轮问询“拷问”真实性

- 8今日3只新股上市 涉及谷歌概念等

- 9双英集团北交所上会前夕形势严峻:八年四换券商、对赌压顶、利润靠“退税”粉饰

- 1大普微电子冲刺创业板IPO:持续巨亏、扭亏存疑,行业周期与激烈竞争下前景堪忧

- 2一季度业绩“双降”叠加“零人”供应商疑云,凯达重工携多重风险闯关北交所

- 3双英集团北交所上会前夕形势严峻:八年四换券商、对赌压顶、利润靠“退税”粉饰

- 4视涯科技IPO临门受考:连续亏损9亿 产能与宣传相差6倍以上

- 5盛龙矿业IPO临门一脚:业绩“隐形炸弹”与合规“历史欠账”引关注

- 6杭州福恩IPO上会前夜:高悬的“达摩克利斯之剑”与隐现的行业寒流

- 7益坤电气北交所IPO上会在即:业绩成色存疑,监管两轮问询“拷问”真实性

- 8山东威高血液净化制品股份有限公司:开启A股主板新征程

- 9尚水智能“高增长神话”存疑:净利腰斩、客户集中度奇高,单一客户依赖风险凸显

- 康美特闯关北交所:技术迭代压力不减,应收高企、实控人持股偏低等多重风险悬顶

- 本周2只新股申购 上周新股首日浮盈次高纪录被刷新

- 图特股份IPO上会在即:业绩“变脸”与“对赌”压顶,双重身份客户疑似“利益输送”

- 2天大涨超60%!A股龙头“勇闯”港股 资金疯狂抢筹

- 一季度业绩“双降”叠加“零人”供应商疑云,凯达重工携多重风险闯关北交所

- 本周3家企业IPO迎大考

- 益坤电气北交所IPO上会在即:业绩成色存疑,监管两轮问询“拷问”真实性

- 今日3只新股上市 涉及谷歌概念等

- 双英集团北交所上会前夕形势严峻:八年四换券商、对赌压顶、利润靠“退税”粉饰

- 富印新材北交所ipo上会迎考:商标侵权败诉、对赌协议压顶、关联交易疑云密布