杭州福恩股份有限公司(以下简称“杭州福恩”或“公司”)即将进入IPO上会关键阶段,其此次ipo系列风险因素,在当前的宏观经济与行业背景下,显得尤为刺眼。这些风险并非纸上谈兵,而是深刻揭示了这家以“全球生态环保面料供应商”自居的企业,在光鲜业绩背后所面临的严峻挑战与不确定性。

业绩增长已显疲态,高客户集中度犹如“命门”被握

杭州福恩的核心业务严重依赖少数几家大型国际服装品牌。报告期内,公司前五大终端品牌商贡献了约70%的营业收入。这种深度绑定虽带来了稳定的订单,却也将公司的命运拱手交予他人。品牌商严格的供应商认证制度和季节性推样机制,意味着一旦推样不及预期或认证出现闪失,公司的业务根基将瞬间动摇。更值得警惕的是,2025年1-6月,公司在营业收入微增0.32%的情况下,扣非净利润同比大幅下滑16.43%,业绩“疲态”初显。这是否预示着品牌商的订单风向已经开始变化?

数据来源:杭州福恩股份有限公司招股书上会稿

“环保概念”双刃剑:政策红利与市场需求的不确定性

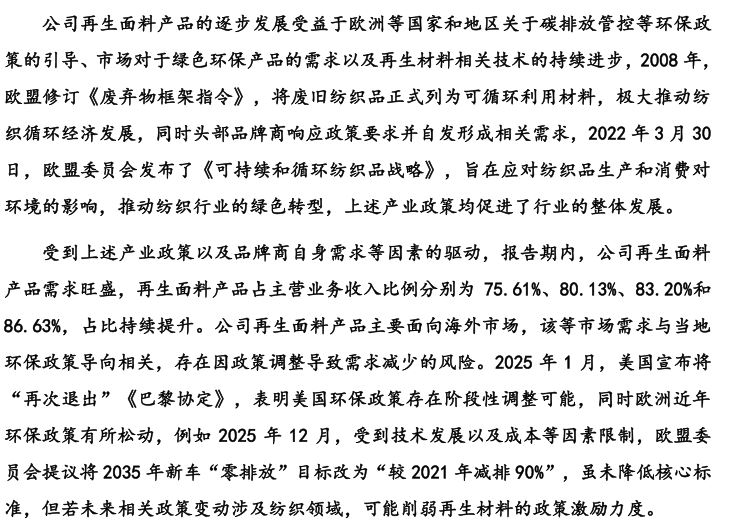

公司近九成收入来自再生环保面料,这本是其IPO故事中最具吸引力的“绿色篇章”。然而,这一高度依赖海外环保政策驱动和品牌商采购导向的业务模式,正面临巨大变数。招股书直言,近期欧美环保政策出现“松动”迹象,例如美国在气候协定上的反复、欧盟对“零排放”目标的调整等。若主要市场政策支持力度减弱,或原生材料价格下跌削弱再生面料的性价比优势,公司赖以生存的“环保红利”可能迅速消退,高增长的再生面料业务或将面临“急刹车”风险。

数据来源:杭州福恩股份有限公司招股书上会稿

潜在的“灰犀牛”:产业链外迁与贸易壁垒风险

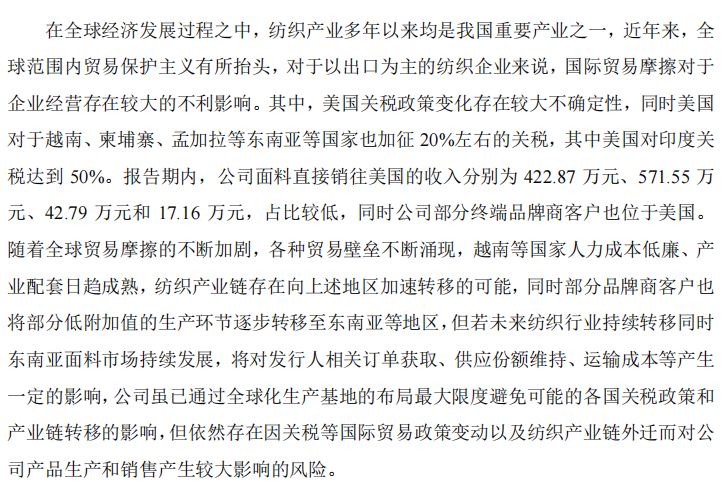

全球纺织产业链持续向南亚、东南亚转移已是不争事实。杭州福恩的客户(成衣厂)本就多位于孟加拉、越南等地。公司坦言,若东南亚本土面料产业持续发展成熟,可能直接影响其订单获取和市场份额。叠加全球贸易保护主义抬头,美国对多国加征高额关税,尽管公司直接出口美国收入占比极低,但其终端品牌客户市场包括美国,复杂的国际贸易环境如同一把“达摩克利斯之剑”,悬于公司全球化运营之上。

数据来源:杭州福恩股份有限公司招股书上会稿

财务隐患与盈利能力的多重挤压

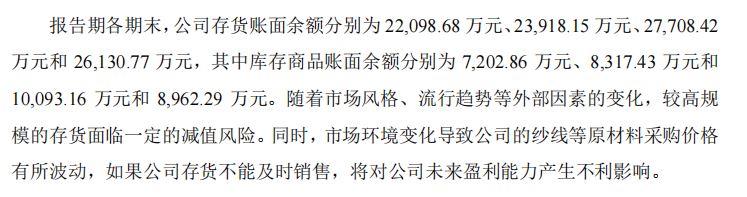

公司存在典型的“双高”财务特征:应收账款与存货余额高企。报告期末,应收账款占流动资产比例超30%,存货余额超2.6亿元。在消费市场波动加剧的背景下,这不仅占用了大量营运资金,更潜藏着坏账与存货跌价的双重减值风险。同时,公司毛利率已显现下滑趋势,从原材料价格波动、汇率变化到未来新增产能带来的每年约8000万元折旧摊销,都将持续挤压本已承压的利润空间。作为高新技术企业享有的15%所得税优惠,也存在未来可能无法持续的风险。

数据来源:杭州福恩股份有限公司招股书上会稿

产能扩张的“豪赌”与市场消化能力的疑问

此次IPO募投项目旨在扩充产能,并向产业链上游延伸。然而,在行业竞争加剧、下游需求面临不确定性的当下,大规模扩张更像是一场“豪赌”。公司自己预警,新增产能可能面临消化不达预期的风险。若市场需求增长不及产能投放速度,巨额的固定成本摊销将直接拖累公司整体盈利能力,使业绩波动风险进一步放大。

杭州福恩的IPO之旅,展现了一家中国纺织制造企业在全球化与绿色转型浪潮下的典型画像。其优势与风险同样突出:一方面深度嵌入国际品牌供应链,踩中环保风口;另一方面又过度依赖单一客户群和政策市场,且身处一个正经历深刻重构与外部环境多变的传统行业。

对于即将上会的杭州福恩而言,监管层与市场投资者需要审视的,不仅仅是其过去的业绩报告,更是其商业模式在面对上述“不可虚构”的风险因素时,是否具备足够的韧性与可持续的成长逻辑。在行业寒流隐现之际,这场资本市场的“大考”,答案或许比想象中更为严峻。

- 杭州福恩IPO上会前夜:高悬的“达摩克利斯之剑”与隐现的行业寒流2025-12-25

- 大普微电子冲刺创业板IPO:持续巨亏、扭亏存疑,行业周期与激烈竞争下前景堪忧2025-12-24

- 视涯科技IPO临门受考:连续亏损9亿 产能与宣传相差6倍以上2025-12-24

- 英氏控股北交所IPO过会 聚焦婴幼儿辅食领域2025-12-23

- 盛龙矿业IPO临门一脚:业绩“隐形炸弹”与合规“历史欠账”引关注2025-12-22

- 壁仞科技启动招股,冲击“港股GPU第一股”2025-12-22

- 最新推荐

- 1杭州福恩IPO上会前夜:高悬的“达摩克利斯之剑”与隐现的行业寒流

- 2大普微电子冲刺创业板IPO:持续巨亏、扭亏存疑,行业周期与激烈竞争下前景堪忧

- 3视涯科技IPO临门受考:连续亏损9亿 产能与宣传相差6倍以上

- 4英氏控股北交所IPO过会 聚焦婴幼儿辅食领域

- 5盛龙矿业IPO临门一脚:业绩“隐形炸弹”与合规“历史欠账”引关注

- 6壁仞科技启动招股,冲击“港股GPU第一股”

- 7今日3只新股申购

- 8国产AI芯片上市潮起:资本热捧下的机遇与挑战

- 9尚水智能“高增长神话”存疑:净利腰斩、客户集中度奇高,单一客户依赖风险凸显

- 1大普微电子冲刺创业板IPO:持续巨亏、扭亏存疑,行业周期与激烈竞争下前景堪忧

- 2视涯科技IPO临门受考:连续亏损9亿 产能与宣传相差6倍以上

- 3盛龙矿业IPO临门一脚:业绩“隐形炸弹”与合规“历史欠账”引关注

- 4山东威高血液净化制品股份有限公司:开启A股主板新征程

- 5尚水智能“高增长神话”存疑:净利腰斩、客户集中度奇高,单一客户依赖风险凸显

- 6宏明电子上会临考:业绩连降、价格承压、问题频出,闯关创业板前景堪忧

- 7IPO前夜隐患重重:慧谷新材冲刺创业板面临多重拷问

- 8振石股份IPO过会,张氏父子控股96.5%下关联交易与业绩波动受关注

- 9恒运昌IPO上会隐忧:超六成收入依赖拓荆科技,技术实力与治理结构遭疑