北交所上市委员会公告显示,江苏凯达重工股份有限公司(以下简称“凯达重工”)将于4月24日迎来首发上会。然而,在上会前夕,这家企业却面临着业绩变脸、内控有效性存疑以及信息披露质量等多重舆论与监管压力。

作为一家主要从事轧辊研发生产的企业,凯达重工此次冲击北交所,其暴露出的财务数据波动剧烈、实控人绝对控股下的关联交易风险,以及“零人”供应商的采购疑云,正在成为市场关注的焦点。

一季度营收净利双双“滑坡”

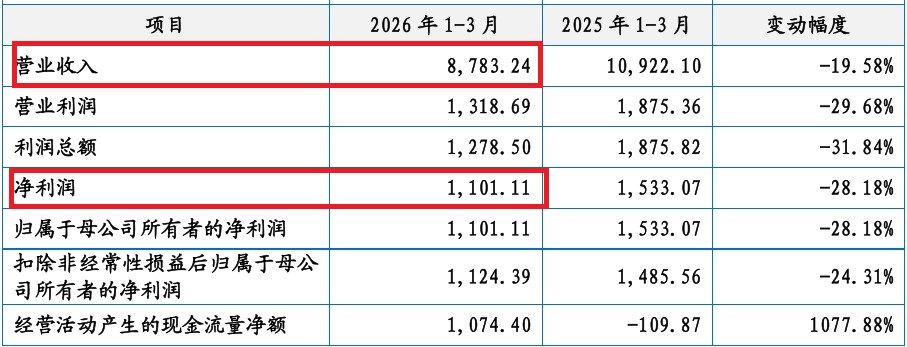

根据凯达重工披露的未经审计数据,公司2026年第一季度的经营表现并不乐观。2026年1-3月,公司实现营业收入8783.24万元,同比下滑19.58%;净利润为1101.11万元,同比降幅更是达到了28.18%。

数据来源:江苏凯达重工股份有限公司北交所招股书上会稿

对于这种“双降”局面,凯达重工将其归咎于主要客户的订单波动及汇兑损失。值得注意的是,公司对达涅利和英国钢铁等大客户的销售收入在报告期内存在显著波动,且由于美国关税政策的调整,对EVRAZ Inc. NA的销售收入在2026年第一季度一度归零。

这一数据引发了市场对其抗风险能力的担忧。在招股书中,凯达重工亦坦言,下游钢铁行业的景气度直接关乎公司业绩,若宏观经济增长放缓,公司面临阶段性经营压力。而在上会前夕出现的业绩大幅下滑,无疑给其上市前景蒙上了一层阴影。

公司治理隐忧 100%控制权下的“家天下”

凯达重工典型的家族式企业管理模式是监管审核的重中之重。

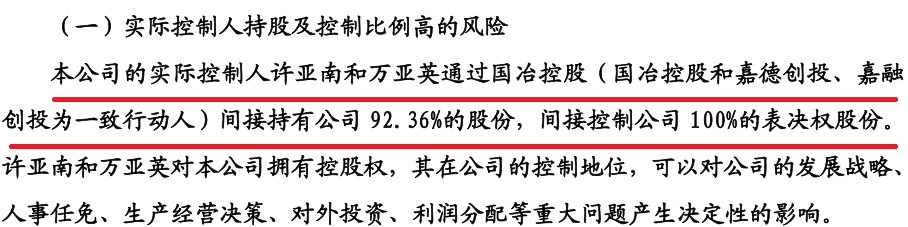

招股书显示,实际控制人许亚南、万亚英夫妇通过控股股东及一致行动协议,间接控制了公司100%的表决权股份。这种高度集中的股权结构,使得公司在面临重大决策时存在损害中小投资者权益的风险。

数据来源:江苏凯达重工股份有限公司北交所招股书上会稿

更为引人注目的是,公司管理层充满了浓厚的家族色彩。公司董事、副总经理、董事会秘书兼财务负责人蒋薇,系实际控制人万亚英的外甥女;副总经理万伟华系许亚南的妹夫;技术部副主任许云鹏亦为亲属关系。

尽管公司声称现代企业制度健全,但在北交所的两轮问询中,控制权稳定性及公司治理有效性均被列为首要问题。监管层曾质疑,在实控人拥有绝对出资额的情况下,员工持股平台执行事务合伙人的变更是否真正实现了权力的下放,是否存在代持行为。

财务数据疑云

除了经营与治理风险,凯达重工的财务数据质量也受到了媒体的深度质疑。

据媒体《金证研》报道,凯达重工的一家关键供应商存在疑点。栾川县钼源铁合金销售有限公司(简称“栾川钼源”)成立于2012年,成立当年即与凯达重工开始合作。根据凯达重工披露,2024年其对栾川钼源的采购额占后者经营规模的27.5%。然而,根据市场监督管理局的官方数据测算,2024年栾川钼源的营业总收入仅为1851.06万元,这意味着凯达重工的采购额竟占到了该供应商全年营收的79.32%。

此外,公开数据显示,该供应商在2019年至2025年期间的社保缴纳人数均为0人,是一家典型的“零人”企业。如此高的依赖度与供应商微弱的经营规模形成鲜明对比,其交易的真实性及定价公允性亟待公司给出合理解释。

值得注意的是,凯达重工的审计机构天健会计师事务所近年来多次受到监管处罚,签字注册会计师肖煜颢也曾因在其他项目中的执业问题于2025年9月被财政部处以“暂停执行业务3个月”的行政处罚。同时,公司在2024年至2025年间曾两度进行会计差错更正,涉及营收及净利润等多个科目。

高负债扩产与合规瑕疵

本次IPO,凯达重工拟募资2.95亿元用于扩产,预计新增轧辊产能1.6万吨。然而,在其披露一季报业绩下滑的同时,2026年一季度公司的产能利用率与产销率也出现了明显的下降趋势。在下游钢铁行业需求波动、境外市场面临关税壁垒的背景下,新增产能能否被消化面临极大的不确定性。

此外,法律风险方面,公司厂区内存在约4227平方米的建筑因未办理建设审批手续而无法取得产权证书。虽然公司称这些建筑非主要生产经营场所,但这无疑暴露了公司在过往经营中存在的内控瑕疵。

距离上会仅剩数日,凯达重工虽然头顶“专精特新”光环,但面对一季度业绩的骤然变脸、高度集中的家族控制权、疑点重重的供应商关系以及审计机构的执业质量问题,其是否满足“经营稳定”、“治理规范”的上市门槛,无疑是摆在上委会面前的一道难题。

- 一季度业绩“双降”叠加“零人”供应商疑云,凯达重工携多重风险闯关北交所2026-04-22

- 本周3家企业IPO迎大考2026-04-20

- 益坤电气北交所IPO上会在即:业绩成色存疑,监管两轮问询“拷问”真实性2026-04-17

- 今日3只新股上市 涉及谷歌概念等2026-04-16

- 双英集团北交所上会前夕形势严峻:八年四换券商、对赌压顶、利润靠“退税”粉饰2026-04-15

- 富印新材北交所ipo上会迎考:商标侵权败诉、对赌协议压顶、关联交易疑云密布2026-04-14

- 下一篇:本周3家企业IPO迎大考

- 最新推荐

- 1一季度业绩“双降”叠加“零人”供应商疑云,凯达重工携多重风险闯关北交所

- 2本周3家企业IPO迎大考

- 3益坤电气北交所IPO上会在即:业绩成色存疑,监管两轮问询“拷问”真实性

- 4今日3只新股上市 涉及谷歌概念等

- 5双英集团北交所上会前夕形势严峻:八年四换券商、对赌压顶、利润靠“退税”粉饰

- 6富印新材北交所ipo上会迎考:商标侵权败诉、对赌协议压顶、关联交易疑云密布

- 7创业板关键改革:第四套标准来了 哪些优质创新企业将受益?

- 8毕马威:一季度全球IPO集资额增45%,香港夺全球集资冠军

- 9中科宇航科创板IPO申请获上交所受理,头部企业冲刺上市

- 1大普微电子冲刺创业板IPO:持续巨亏、扭亏存疑,行业周期与激烈竞争下前景堪忧

- 2双英集团北交所上会前夕形势严峻:八年四换券商、对赌压顶、利润靠“退税”粉饰

- 3视涯科技IPO临门受考:连续亏损9亿 产能与宣传相差6倍以上

- 4盛龙矿业IPO临门一脚:业绩“隐形炸弹”与合规“历史欠账”引关注

- 5杭州福恩IPO上会前夜:高悬的“达摩克利斯之剑”与隐现的行业寒流

- 6益坤电气北交所IPO上会在即:业绩成色存疑,监管两轮问询“拷问”真实性

- 7山东威高血液净化制品股份有限公司:开启A股主板新征程

- 8尚水智能“高增长神话”存疑:净利腰斩、客户集中度奇高,单一客户依赖风险凸显

- 9天海汽车电子IPO上会前夕隐忧:业绩增速放缓、毛利率持续下滑考验市场信心