北交所上市委员会公告显示,安徽富印新材料股份有限公司(以下简称“富印新材”)将于2026年4月17日迎来首发上会大考。然而,在看似亮眼的业绩增长背后,这家功能材料制造商却面临着商标诉讼败诉、实控人巨额回购风险、关联交易迷雾以及财务数据“打架”等多重质疑。在监管趋严的背景下,富印新材此番“带病”闯关,其上市前景蒙上了一层厚重的阴影。

“模仿”代价惨重,知识产权诉讼落败敲响警钟

对于科技型材料企业而言,知识产权是核心竞争力的护城河,而富印新材却在这条“护城河”上栽了跟头,这或成为其上会审核中最受关注的“一票否决”项。

招股书披露,国际胶粘巨头美国3M公司于2022年发起的商标侵权诉讼,已在2025年7月以富印新材的终审败诉告终。法院认定富印新材生产、销售印有“FY VHB”标识的产品构成侵权,判决其停止侵权、消除影响,并需连带赔偿500万元经济损失及15万元律师费。

虽然该金额对拟上市公司绝对值并不算巨大,但其反映出的企业经营理念风险不容忽视。VHB是3M公司亚克力泡棉胶带的知名商标,富印新材使用“FY VHB”标识,被市场质疑带有明显的“搭便车”意图。在国产替代的关键进程中,知识产权合规是下游品牌客户(尤其是消费电子头部厂商)审核供应商的底线。这一败诉记录不仅损害了公司品牌声誉,更可能动摇下游大客户对其中长期合作安全性的信任基础,对其市场拓展构成实质性障碍。

回款能力远低同行,一季度业绩释放“减速”信号

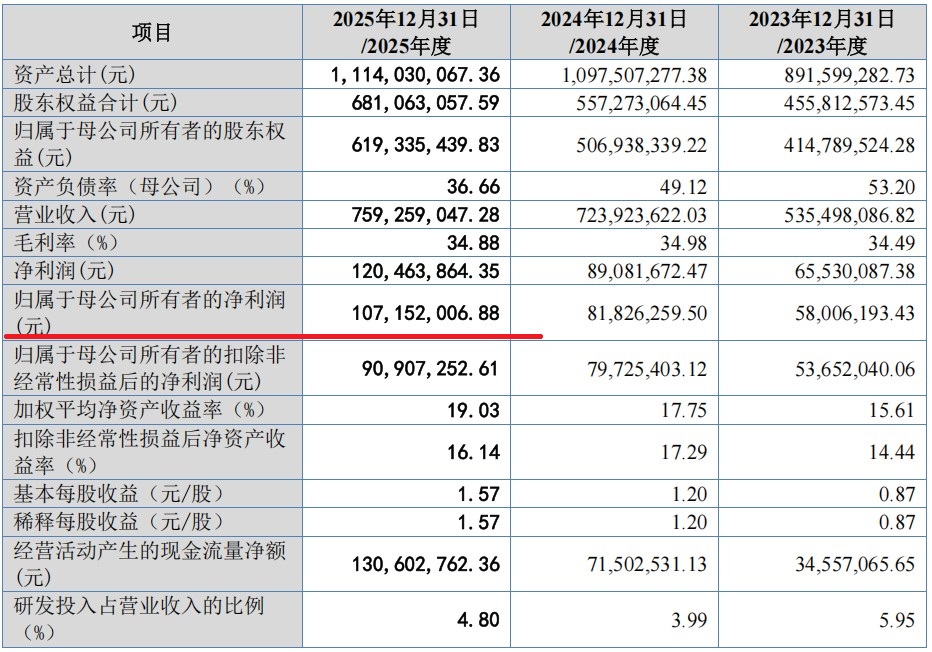

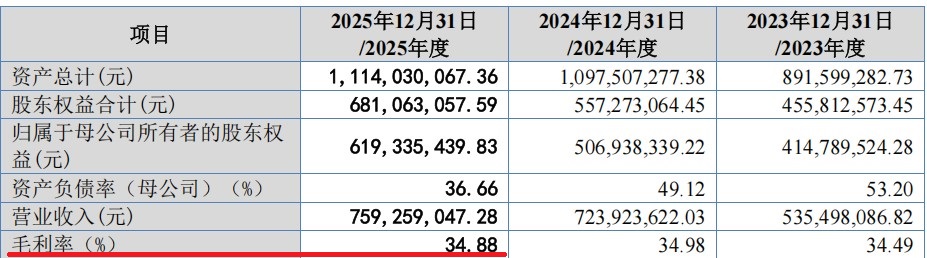

尽管富印新材2023年至2025年归母净利润从5800万元增长至1.07亿元,看似盈利能力稳步提升,但仔细剖析其财务结构,其“造血”能力与增长质量存疑。

数据来源:安徽富印新材料股份有限公司招股书上会稿

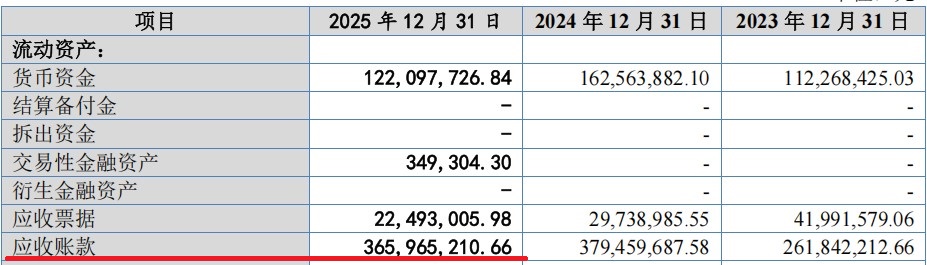

首先,应收账款高企且周转效率低下。 截至2025年末,公司应收账款账面价值高达3.66亿元。新浪财经鹰眼预警系统数据显示,报告期内,公司应收账款周转率分别为2.45、2.25、2.04,呈持续下降趋势,且仅为行业平均值的五分之一左右(行业均值10.05)。这意味着公司回款速度远慢于同行,大量利润停留在“纸面富贵”。更令人担忧的是,其收现比持续低于1,表明公司销售并未能有效转化为现金流入,经营性现金流质量堪忧。

数据来源:安徽富印新材料股份有限公司招股书上会稿

其次,业绩增长似乎已显疲态。 虽然2025年全年营收微增,但根据公司预测,2026年第一季度营收预计为1.6亿至1.7亿元,同比变动为-1.73%至4.41%,扣非净利润甚至可能出现同比微降。在经历了前期的快速增长后,公司似乎已触及瓶颈,若下游消费电子行业需求持续疲软,公司的高增长神话或将破灭。

3.38亿“对赌”利剑悬顶,关联交易疑云待解

如果说财务风险尚可通过经营改善,那么实控人头顶的“达摩克利斯之剑”和剪不断理还乱的关联关系,则直击公司治理的核心。

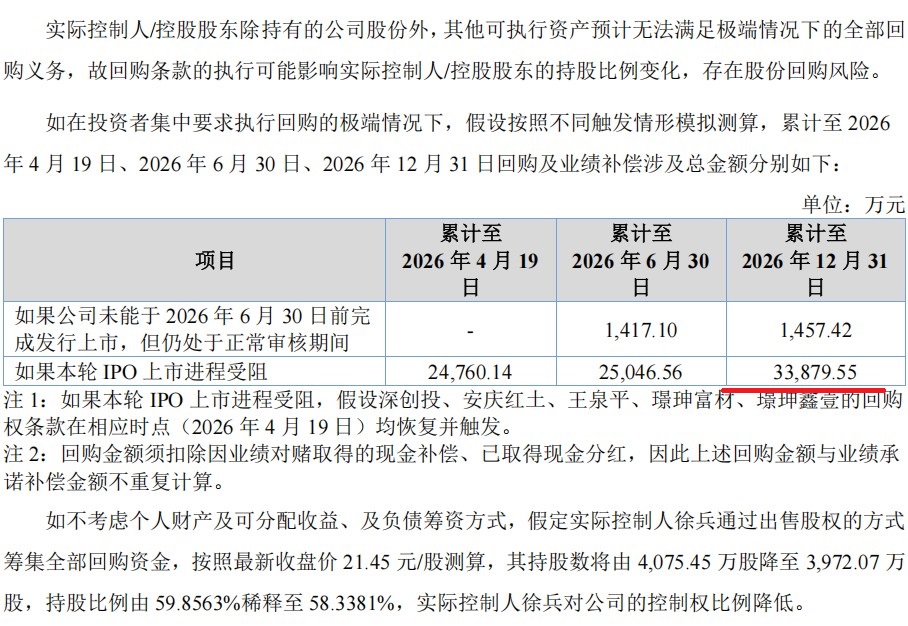

巨额对赌协议随时可能引爆。 招股书显示,若公司IPO上市进程受阻(如未在2026年6月30日前完成上市),实控人徐兵需面临最高达3.38亿元的回购义务。然而,徐兵除持有公司股份外,其他可执行资产预计无法满足极端情况下的全部回购义务。一旦上市失败或延迟,实控人可能被迫抛售股权筹资,这将直接动摇公司控制权的稳定性,形成“上市失败-抛售股权-控制权动荡”的恶性循环风险。

数据来源:安徽富印新材料股份有限公司招股书上会稿

关联方利益输送嫌疑待澄清。 媒体调查发现,实控人表弟控制的安徽玥琪等企业,其经营范围及产品与富印新材存在明显重叠,疑似存在同业竞争关系。但在IPO审核的关键时期(2025年9月),表弟火速将相关企业股权转出。这种“突击”转让的合规性及真实性存疑,监管层或追问是否存在规避同业竞争核查的嫌疑。此外,公司子公司与某外协厂商疑似共用“同一注册地址”,且公司曾向外协厂商提供借款,这种模糊的边界关系让人对其内控的有效性打上问号。

国产替代故事难掩激烈竞争与“陪跑”风险

富印新材讲述的“材料国产替代”故事虽动听,但现实中的竞争格局却异常残酷。

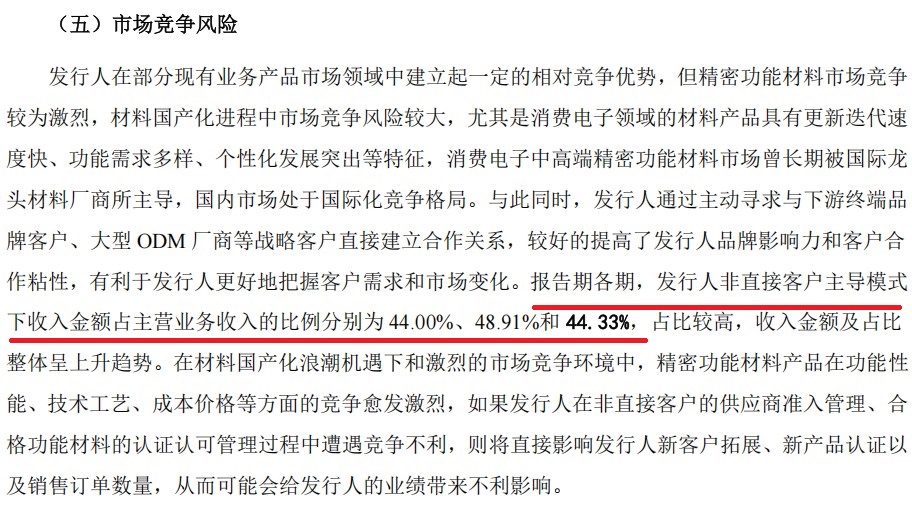

国内中高端电子专用材料市场长期被3M、日东、德莎等国际巨头主导。虽然富印新材试图切入高端领域,但从其约35%的毛利率且近期出现波动来看,其产品溢价能力与国际巨头仍有差距。报告期内,公司“非直接客户主导模式”收入占比高达近45%。这种依赖中间商的模式,说明公司在直接对接终端品牌大客户的认证体系时存在门槛,品牌护城河尚浅。在激烈的价格战和技术迭代中,一旦下游客户压缩成本或切换供应商,富印新材的利润空间将被进一步挤压。

数据来源:安徽富印新材料股份有限公司招股书上会稿

综上所述,富印新材此次上会,面临着从法律合规、财务健康到公司治理的全方位拷问。对于投资者而言,带着诸多“硬伤”闯关的企业,必须保持高度警惕。

- 富印新材北交所ipo上会迎考:商标侵权败诉、对赌协议压顶、关联交易疑云密布2026-04-14

- 创业板关键改革:第四套标准来了 哪些优质创新企业将受益?2026-04-13

- 毕马威:一季度全球IPO集资额增45%,香港夺全球集资冠军2026-04-10

- 中科宇航科创板IPO申请获上交所受理,头部企业冲刺上市2026-04-10

- 德勤:一季度A股IPO融资额增59% 北交所上市数量占比过半2026-04-09

- 一季度广东IPO募资占全国近 1/4,硬科技超八成2026-04-08

- 最新推荐

- 1富印新材北交所ipo上会迎考:商标侵权败诉、对赌协议压顶、关联交易疑云密布

- 2创业板关键改革:第四套标准来了 哪些优质创新企业将受益?

- 3毕马威:一季度全球IPO集资额增45%,香港夺全球集资冠军

- 4中科宇航科创板IPO申请获上交所受理,头部企业冲刺上市

- 5德勤:一季度A股IPO融资额增59% 北交所上市数量占比过半

- 6一季度广东IPO募资占全国近 1/4,硬科技超八成

- 7本周5只新股申购!全球领先集成电路晶圆级先进封测企业登陆A股

- 8创业板首单今日网上打新!未盈利企业如何定价?

- 9中科宇航获受理 “第一股”虚位以待

- 1大普微电子冲刺创业板IPO:持续巨亏、扭亏存疑,行业周期与激烈竞争下前景堪忧

- 2视涯科技IPO临门受考:连续亏损9亿 产能与宣传相差6倍以上

- 3盛龙矿业IPO临门一脚:业绩“隐形炸弹”与合规“历史欠账”引关注

- 4杭州福恩IPO上会前夜:高悬的“达摩克利斯之剑”与隐现的行业寒流

- 5山东威高血液净化制品股份有限公司:开启A股主板新征程

- 6尚水智能“高增长神话”存疑:净利腰斩、客户集中度奇高,单一客户依赖风险凸显

- 7天海汽车电子IPO上会前夕隐忧:业绩增速放缓、毛利率持续下滑考验市场信心

- 8宏明电子上会临考:业绩连降、价格承压、问题频出,闯关创业板前景堪忧

- 9高特电子冲击IPO:利润翻番背后,现金流与应收账款“双高”暴露经营隐忧