天海汽车电子集团股份有限公司(以下简称“天海电子”)将于2026年1月16日接受上会审议。作为国产汽车线束与连接器领域的龙头企业,其上市进程备受关注。

核心财务指标显露疲态,增长故事遭遇挑战

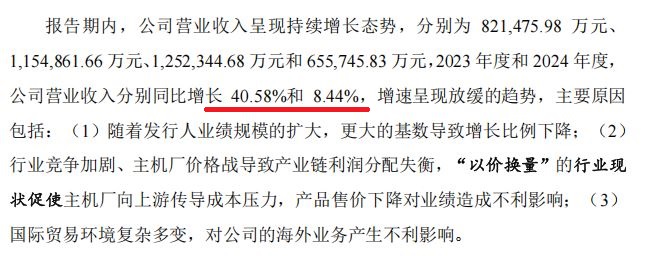

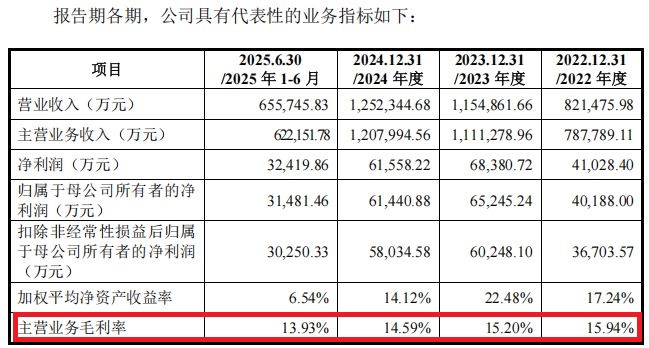

招股书显示,报告期内(2022年至2025年上半年),天海电子营业收入虽保持增长,但增速已显著放缓。2023年同比增长40.58%,而2024年同比增速骤降至8.44%,2025年上半年营收也未再现高增长势头。公司坦言,业绩增速放缓主要受行业竞争加剧、整车厂“价格战”导致成本压力传导、产品售价承压以及国际贸易环境复杂等多重因素影响。在新能源汽车行业竞争白热化的当下,作为上游零部件供应商,天海电子正面临市场份额与利润空间被双重挤压的窘境。

数据来源:天海电子招股书上会稿

更为市场关注的是公司毛利率的持续下行。报告期内,公司主营业务毛利率分别为15.94%、15.20%、14.59%和13.93%,呈现清晰的逐年下降趋势。分析原因,主要客户(知名整车厂)要求的价格年降与销售折让、主要原材料铜价持续上涨、人工成本攀升等构成了持续的压力源。尽管公司提及存在铜价联动机制以部分传导成本,但激烈的市场竞争削弱了其议价能力。若未来年降压力加大、铜价维持高位或进一步上涨,公司毛利率存在继续下滑的风险,直接侵蚀其核心利润。

数据来源:天海电子招股书上会稿

资产质量与运营效率风险凸显

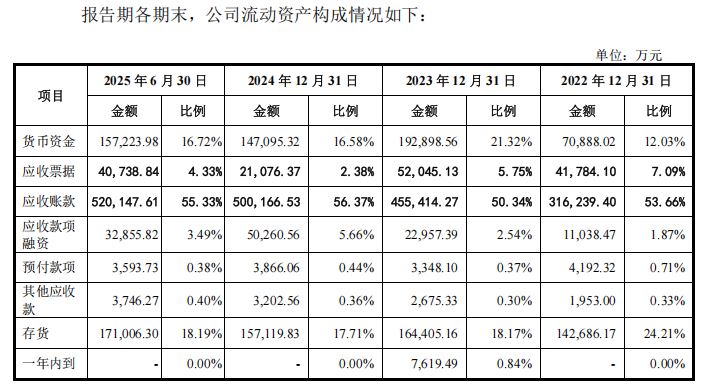

天海电子另一项备受关注的财务指标是 高企的应收账款。报告期各期末,应收账款账面价值占流动资产及总资产的比例均处于高位(如2025年6月末分别占55.33%和40.79%)。虽然公司客户多为大型整车厂,回款整体尚可,但逾期应收账款金额始终维持在数亿元规模,且存在因部分客户(如合众新能源、广汽菲亚特克莱斯勒等)经营困难甚至破产而导致坏账计提的先例。在当前部分车企经营风险事件偶有发生的市场环境下,巨额应收账款如同“达摩克利斯之剑”,一旦下游客户出现资金链问题,将对公司现金流和利润造成重大冲击。

数据来源:天海电子招股书上会稿

存货规模同样庞大,且存货跌价准备计提比例呈上升趋势(从2022年末的6.49%升至2025年6月末的8.60%)。库龄一年以上的存货余额持续增加,反映出部分存货可能存在滞销风险。公司坦承,若客户车型销售不及预期或自身管理未能跟上,存货跌价风险将进一步加大。

行业竞争与内部管理双重承压

天海电子所处的汽车零部件行业,尤其是线束和连接器领域,伴随国产替代进程加速,正涌入越来越多的新兴本土供应商,市场竞争格局趋于分散和激烈。整车厂为降本增效,不断加快车型迭代、缩短研发周期,并对供应商提出更高的技术同步开发与成本控制要求。若天海电子不能持续保持技术领先、成本优势和客户粘性,其行业龙头地位可能面临挑战。

此外,公司报告期内劳务外包采购金额较大,尽管这提升了生产灵活性,但也带来了潜在的用工稳定性与管理风险。同时,随着公司规模快速扩张,以及本次IPO募投项目(包括多个生产基地及研究院建设)的推进,公司面临着管理体系、人才梯队能否跟上发展步伐的“成长烦恼”。募投项目建成后,新增固定资产折旧也将对短期业绩构成压力。

募投项目用地尚未完全落实,合规性存疑

招股书特别提示,部分核心募投项目用地尚未取得土地使用权证,目前仅与当地管委会签订了扶持协议。在IPO审核中对土地、房产等资产的权属完整性要求极为严格的背景下,此问题可能成为监管问询的重点,甚至可能影响募投项目实施的进度与确定性,构成上市进程中的一个不确定性因素。

天海电子的IPO之路,恰逢中国汽车产业从高速增长向高质量竞争转型的关键节点。公司虽然具备一定的行业地位和技术积累,但招股说明书所揭示的业绩增长乏力、盈利空间收窄、资产质量风险以及激烈的行业竞争环境,均是投资者和审核机构需要严阵以待的“负面因素”。在即将到来的上市审议中,公司如何清晰论证其应对这些风险的具体措施、展现其穿越周期的持续盈利能力,将是其能否成功过会的关键考验。市场正屏息以待,看这家老牌汽车零部件厂商如何讲述一个能在资本市场获得认可的新故事。

- 天海汽车电子IPO上会前夕隐忧:业绩增速放缓、毛利率持续下滑考验市场信心2026-01-15

- 银行IPO“预备役”漫长等待2026-01-14

- 高特电子冲击IPO:利润翻番背后,现金流与应收账款“双高”暴露经营隐忧2026-01-13

- 6家企业本周即将上会2026-01-12

- 2025年IPO市场显著回暖:受理家数同比激增近3倍,北交所占比六成2026-01-09

- 2026开年A股公司再掀赴港上市潮 国际化战略与资本平台成核心驱动力2026-01-08

- 下一篇:银行IPO“预备役”漫长等待

- 最新推荐

- 1天海汽车电子IPO上会前夕隐忧:业绩增速放缓、毛利率持续下滑考验市场信心

- 2银行IPO“预备役”漫长等待

- 3高特电子冲击IPO:利润翻番背后,现金流与应收账款“双高”暴露经营隐忧

- 46家企业本周即将上会

- 52025年IPO市场显著回暖:受理家数同比激增近3倍,北交所占比六成

- 62026开年A股公司再掀赴港上市潮 国际化战略与资本平台成核心驱动力

- 7蓝箭航天冲刺“商业航天第一股”IPO被抽中现场检查

- 8宇树科技上市进程引关注,“绿色通道”传闻背后的人形机器人赛道竞速

- 9北交所2025年高质量发展:新上市公司质效提升 专精特新集聚效应凸显

- 1大普微电子冲刺创业板IPO:持续巨亏、扭亏存疑,行业周期与激烈竞争下前景堪忧

- 2视涯科技IPO临门受考:连续亏损9亿 产能与宣传相差6倍以上

- 3盛龙矿业IPO临门一脚:业绩“隐形炸弹”与合规“历史欠账”引关注

- 4杭州福恩IPO上会前夜:高悬的“达摩克利斯之剑”与隐现的行业寒流

- 5山东威高血液净化制品股份有限公司:开启A股主板新征程

- 6尚水智能“高增长神话”存疑:净利腰斩、客户集中度奇高,单一客户依赖风险凸显

- 7宏明电子上会临考:业绩连降、价格承压、问题频出,闯关创业板前景堪忧

- 8高特电子冲击IPO:利润翻番背后,现金流与应收账款“双高”暴露经营隐忧

- 9IPO前夜隐患重重:慧谷新材冲刺创业板面临多重拷问