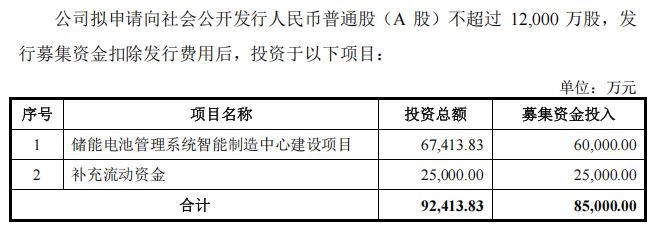

近期,杭州高特电子设备股份有限公司(简称“高特电子”)创业板IPO申请已完成两轮审核问询,并将于2026年1月13日接受深交所上市委的审议。这家号称“储能BMS第一股”的公司估值达到43.27亿元,计划募集资金8.5亿元。然而,深交所审核委员会会议前夕,高特电子的财务报表却暴露出诸多隐患。

图片来源:高特电子招股书

增长幻象:翻倍业绩与现金流背离的真相

高特电子的财务报表展现出惊人的增长轨迹。2022年至2024年,公司营业收入从3.46亿元激增至9.19亿元,扣非后归母净利润从3019.39万元跃升至8704.21万元。

图片来源:高特电子招股书

2023年,公司营收和扣非净利润同比分别增长125.44%和161.78%,堪称业绩的高光时刻。据未经审定的2025年中报,上半年公司实现营收5.08亿元,同比增长40.70%。

然而,漂亮的财务数字背后,高特电子的现金流状况却显得异常脆弱。报告期内,公司经营活动产生的现金流量净额分别为-9045.59万元、-1.16亿元、994.50万元及212.72万元。

图片来源:高特电子招股书

一个危险的信号浮出水面:尽管利润持续增长,但公司实际收到的现金仅占收入的三成左右,剩余约七成以债权、票据等形式沉淀在账面上。

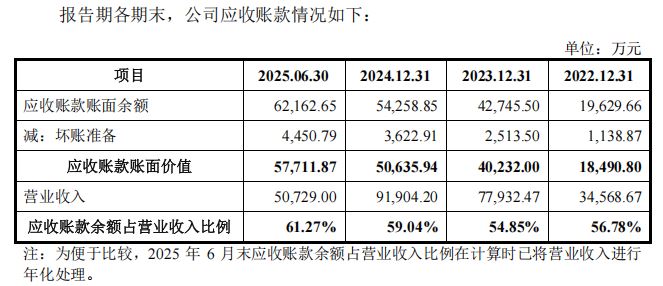

赊销游戏:应收账款占比近七成的资金困局

高特电子的资金回笼能力正在快速恶化。截至2024年末,公司应收账款余额已达5.43亿元,占当期营业收入的59.04%。更令人担忧的是,这一比例在2025年6月进一步攀升至70.13%。

图片来源:高特电子招股书

应收账款转换为应收票据的规模更是惊人。2022年至2024年,公司应收账款转换为应收票据的金额分别为1.27亿元、3.22亿元、4.28亿元。

更为棘手的是,公司2024年末和2025年6月末超过信用期限的应收账款占比分别达到21.50%和24.85%。

与此同时,部分核心客户的回款情况不容乐观。例如,公司对新源智储能源工程技术(北京)有限公司的应收账款中,期后回款比例仅为26.54%。

利润收缩:行业竞争与毛利率持续下滑

储能行业的激烈竞争正迅速侵蚀高特电子的盈利空间。公司主营产品价格全线下滑,从控模块均价从2022年的349.02元降至2025年上半年的307.03元;主控模块更是从996.54元骤降至552.31元,跌幅超40%。

公司主营业务毛利率也随之连续下滑,从2022年的28.37%降至2025年上半年的22.02%。

雪上加霜的是,2025年1月国家发改委、国家能源局发布的“136号文”明确规定:配置储能不再作为新建新能源项目核准、并网、上网的前置条件。这意味着,驱动储能行业数年增长的强制配储政策正式退出历史舞台。

关键质疑:关联交易与核心技术依赖

IPO申报前夕的一场关联交易引发了市场质疑。2022年12月,高特电子将全资子公司杭州万智微电子有限公司100%股权转让给关联方,作价按照其实缴出资额500万元进行。

交易完成后,万智微不再纳入公司合并报表范围。2022年至2024年,万智微各期净亏损分别为379.86万元、1372.34万元和1334.78万元。

另一方面,高特电子的核心技术存在依赖外部合作的风险。公司通过协议约定获得关键芯片的独家使用权,但如果芯片设计公司合作关系发生变化,可能影响关键芯片的稳定供应。

在公司对同一供应商同时采购原材料和委托加工服务的模式中,2023年公司向篡题电子采购的原材料中,有36.34%直接用于同一供应商提供的加工服务,引发了对交易定价公允性的质疑。

双重布局:从芯片级创新到虚拟电厂转型

尽管面临诸多挑战,高特电子正尝试构建自己的竞争壁垒。公司是行业内少数从芯片层面进行底层创新的企业之一。

公司与西安航天民芯联合研发的国产化AFE信息采集芯片(GT1812、GT2818),已实现大规模应用,累计用量超40GWh。第二代BMS产品首次将安全阀状态监测纳入AFE芯片同步采集,可实现热失控的毫秒级预警。

2025年5月,公司正式发布“BMS+数据服务体系”,从“系统服务商”向“数据服务商”跃迁。

高特电子的现金回笼状况正在恶化。公司主要客户包括国内知名储能电池厂、储能系统集成厂商以及电源、电网企业,但即使这些行业巨头,也在拉长付款周期。

随着强制配储政策的退出,储能行业正从“政策驱动”转向“市场驱动”,高特电子的高估值能否经受资本市场的检验仍是未知数。

- 高特电子冲击IPO:利润翻番背后,现金流与应收账款“双高”暴露经营隐忧2026-01-13

- 6家企业本周即将上会2026-01-12

- 2025年IPO市场显著回暖:受理家数同比激增近3倍,北交所占比六成2026-01-09

- 2026开年A股公司再掀赴港上市潮 国际化战略与资本平台成核心驱动力2026-01-08

- 蓝箭航天冲刺“商业航天第一股”IPO被抽中现场检查2026-01-06

- 宇树科技上市进程引关注,“绿色通道”传闻背后的人形机器人赛道竞速2026-01-05

- 下一篇:6家企业本周即将上会

- 最新推荐

- 1高特电子冲击IPO:利润翻番背后,现金流与应收账款“双高”暴露经营隐忧

- 26家企业本周即将上会

- 32025年IPO市场显著回暖:受理家数同比激增近3倍,北交所占比六成

- 42026开年A股公司再掀赴港上市潮 国际化战略与资本平台成核心驱动力

- 5蓝箭航天冲刺“商业航天第一股”IPO被抽中现场检查

- 6宇树科技上市进程引关注,“绿色通道”传闻背后的人形机器人赛道竞速

- 7北交所2025年高质量发展:新上市公司质效提升 专精特新集聚效应凸显

- 8蓝箭航天IPO已受理,科创板“商业航天第一股”呼之欲出

- 9两家银行IPO审核重启

- 1大普微电子冲刺创业板IPO:持续巨亏、扭亏存疑,行业周期与激烈竞争下前景堪忧

- 2视涯科技IPO临门受考:连续亏损9亿 产能与宣传相差6倍以上

- 3盛龙矿业IPO临门一脚:业绩“隐形炸弹”与合规“历史欠账”引关注

- 4杭州福恩IPO上会前夜:高悬的“达摩克利斯之剑”与隐现的行业寒流

- 5山东威高血液净化制品股份有限公司:开启A股主板新征程

- 6尚水智能“高增长神话”存疑:净利腰斩、客户集中度奇高,单一客户依赖风险凸显

- 7宏明电子上会临考:业绩连降、价格承压、问题频出,闯关创业板前景堪忧

- 8IPO前夜隐患重重:慧谷新材冲刺创业板面临多重拷问

- 9振石股份IPO过会,张氏父子控股96.5%下关联交易与业绩波动受关注