历经八年长跑、四换券商广西双英集团股份有限公司(下称“双英集团”)即将迎来北交所上会审议的关键时刻。然而,在营收规模扩张的表象之下,这家深度绑定上汽集团的汽车零部件供应商,正面临着客户依赖症、盈利质量下滑、巨额对赌压力以及内控规范性存疑等多重严峻考验。

业绩增长含“水分”税收优惠撑起利润半边天

从账面数据看,双英集团报告期内(2023-2025年)实现了营收从22.05亿元到37.43亿元的跨越,看似风光无限。但深入剖析其利润结构,公司的盈利质量却令人担忧。

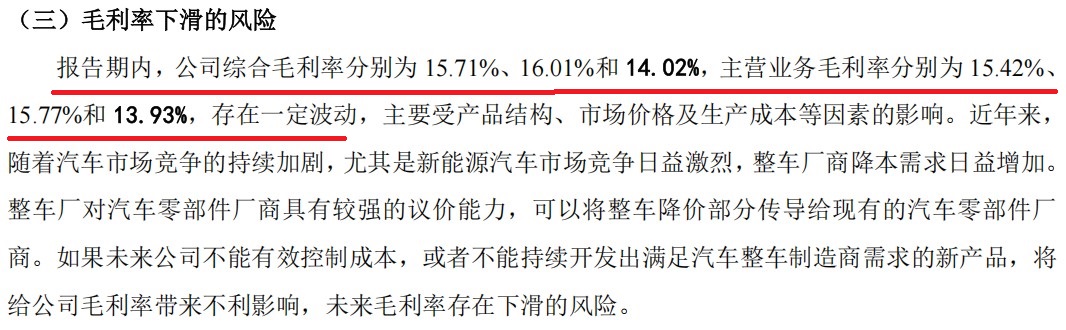

招股书显示,公司综合毛利率在2025年出现了明显下滑,由2024年的16.01%降至14.02%,呈现出“增收不增利”的特征。更值得关注的是,公司对政策补贴的依赖程度极高。报告期内,公司因安置残疾人员享受的增值税即征即退优惠金额占利润总额的比例曾一度接近40%。以2024年为例,仅此一项优惠就占到了利润总额的39.59%。若剔除这部分税收优惠的“非经常性”支撑,公司主营业务的真实“造血”能力将大打折扣。市场不禁质疑,一旦未来福利企业税收优惠政策发生变化或公司不满足认定标准,其盈利防线是否会瞬间崩塌?

数据来源:广西双英集团股份有限公司招股书上会稿

一边“哭穷”补流,一边巨额理财

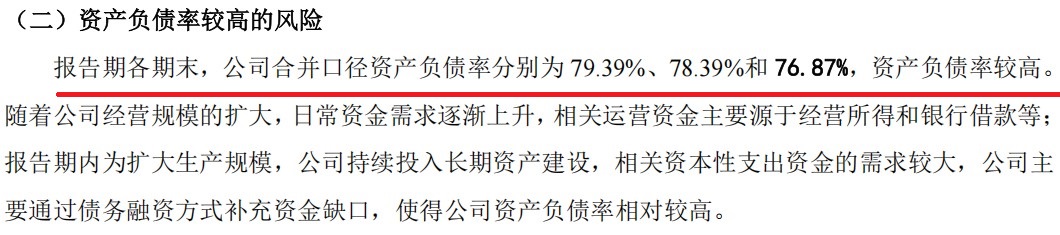

财务风险是双英集团此次IPO绕不开的雷区。报告期内,公司资产负债率长期维持在76%至79%的高位,远超约39.5%的行业平均水平。更为棘手的是现金流状况,2022年至2024年,公司经营活动产生的现金流量净额连续为负,累计净流出高达4.22亿元。尽管公司在2025年勉强转正,但这也暴露出其在产业链中议价能力的薄弱——应收账款高企,回款周期长,运营资金被下游大客户严重挤占。

数据来源:广西双英集团股份有限公司招股书上会稿

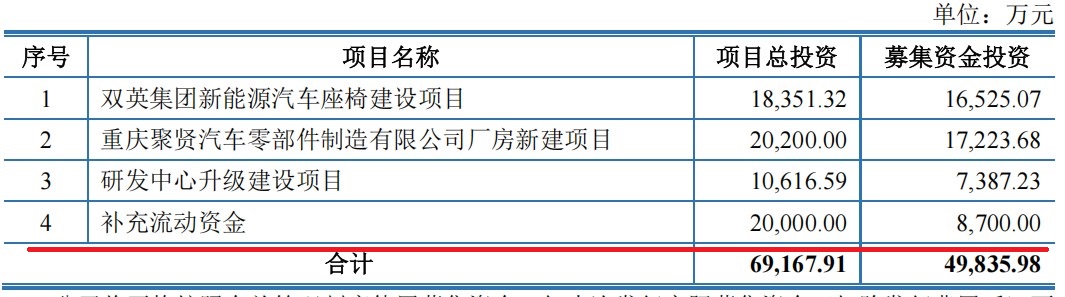

在资金链如此紧绷的背景下,双英集团的资金运作却显得颇为“矛盾”。一方面,公司在本次IPO中计划将6.81亿元募集资金中的2亿元用于补充流动资金,理由是“日常营运资金的需求不断增加”;另一方面,在北交所受理其IPO申请前两天,公司却公开了一项理财计划,拟利用不超过6亿元的闲置资金购买理财产品。这种左手向市场“要钱”补流,右手却斥巨资理财的行为,无疑引发了监管层和投资者对其募资必要性与合理性的强烈质疑。

数据来源:广西双英集团股份有限公司招股书上会稿

客户依赖症难解

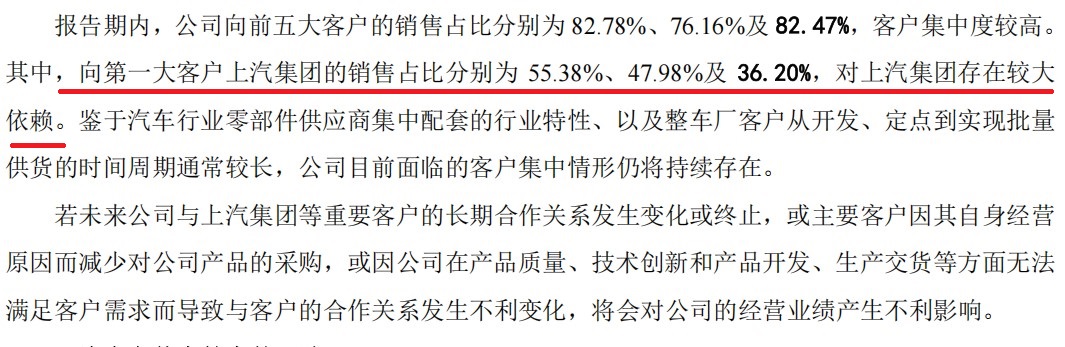

尽管双英集团在招股书中强调正在拓展吉利、比亚迪等新客户,但其对上汽集团的深度依赖并未根本改观。报告期内,公司向前五大客户的销售占比高达八成,其中对上汽集团的销售占比虽有所下降,但依然维持在36%至55%的高位。鉴于汽车行业的“年降”机制和整车厂的强势地位,高度集中的客户结构使得双英集团在议价时处于被动地位。

数据来源:广西双英集团股份有限公司招股书上会稿

2024年,上汽集团自身业绩承压,而双英集团却逆势向其增加了销售,这一反常现象已引起监管注意。一旦上汽集团因市场波动减少订单或进一步压价,双英集团的业绩将面临巨大冲击。此外,公司历史上曾因大客户北汽银翔破产重整而遭受重创,至今仍有“踩雷”阴影,这也侧面印证了单一客户依赖所带来的经营脆弱性。

管理层动荡与关联交易迷雾

在公司治理层面,双英集团同样风波不断。就在递表前夕,公司时任总裁李毅、副总裁林飞府等9名董事及高管密集离任,其中5人于申报前24个月内离职。重要岗位人员的集体出走,尤其是财务相关人员的离职,令外界对其内部管理的稳定性及财务数据的真实性产生疑虑。

此外,公司在报告期内存在资金占用、转贷、不规范使用票据等财务内控不规范情形。特别是其将亏损的骨架业务剥离至实控人控制的体外公司,待钢价回落、业务转盈后又迅速回购的操作,被市场高度质疑为利用关联交易调节利润以粉饰报表。

更令实控人如坐针毡的是悬在头顶的对赌“达摩克利斯之剑”。历史资料显示,双英集团此前三次对赌均已失利告终。目前,实控人杨英、罗德江夫妇再次与21名新股东签下协议,若公司未能在2026年12月31日前完成IPO,将面临高达4.62亿元的巨额股权回购责任。这意味着,此次北交所上会已不仅是企业发展的里程碑,更是实控人避免个人债务危机的“生死战”。

北交所的定位虽旨在服务创新型中小企业,但绝不意味着对基本面风险的放松。对于双英集团而言,面对盈利能力下滑、资金链紧张、内控瑕疵以及对赌期限逼近的四重压力,其能否顺利通过上会审议,不仅取决于对监管问询的答复,更在于其经营底色能否经得起市场的严格检验。在“注册制”以信息披露为核心的环境下,这家“四战IPO”的企业若想圆梦资本市场,还需拿出更多真金白银的硬实力。

- 双英集团北交所上会前夕形势严峻:八年四换券商、对赌压顶、利润靠“退税”粉饰2026-04-15

- 富印新材北交所ipo上会迎考:商标侵权败诉、对赌协议压顶、关联交易疑云密布2026-04-14

- 创业板关键改革:第四套标准来了 哪些优质创新企业将受益?2026-04-13

- 毕马威:一季度全球IPO集资额增45%,香港夺全球集资冠军2026-04-10

- 中科宇航科创板IPO申请获上交所受理,头部企业冲刺上市2026-04-10

- 德勤:一季度A股IPO融资额增59% 北交所上市数量占比过半2026-04-09

- 最新推荐

- 1双英集团北交所上会前夕形势严峻:八年四换券商、对赌压顶、利润靠“退税”粉饰

- 2富印新材北交所ipo上会迎考:商标侵权败诉、对赌协议压顶、关联交易疑云密布

- 3创业板关键改革:第四套标准来了 哪些优质创新企业将受益?

- 4毕马威:一季度全球IPO集资额增45%,香港夺全球集资冠军

- 5中科宇航科创板IPO申请获上交所受理,头部企业冲刺上市

- 6德勤:一季度A股IPO融资额增59% 北交所上市数量占比过半

- 7一季度广东IPO募资占全国近 1/4,硬科技超八成

- 8本周5只新股申购!全球领先集成电路晶圆级先进封测企业登陆A股

- 9创业板首单今日网上打新!未盈利企业如何定价?

- 1大普微电子冲刺创业板IPO:持续巨亏、扭亏存疑,行业周期与激烈竞争下前景堪忧

- 2视涯科技IPO临门受考:连续亏损9亿 产能与宣传相差6倍以上

- 3盛龙矿业IPO临门一脚:业绩“隐形炸弹”与合规“历史欠账”引关注

- 4杭州福恩IPO上会前夜:高悬的“达摩克利斯之剑”与隐现的行业寒流

- 5山东威高血液净化制品股份有限公司:开启A股主板新征程

- 6尚水智能“高增长神话”存疑:净利腰斩、客户集中度奇高,单一客户依赖风险凸显

- 7天海汽车电子IPO上会前夕隐忧:业绩增速放缓、毛利率持续下滑考验市场信心

- 8宏明电子上会临考:业绩连降、价格承压、问题频出,闯关创业板前景堪忧

- 9高特电子冲击IPO:利润翻番背后,现金流与应收账款“双高”暴露经营隐忧