温州益坤电气股份有限公司(以下简称“益坤电气”)冲击北交所的征程正进入关键的上会阶段,然而其上市之路却显得荆棘密布。在先后经历北交所两轮严厉问询后,该公司隐藏在亮眼业绩背后的诸多财务疑点与经营风险逐渐浮出水面。从境外销售的突然“跳水”到境内贸易商的离奇暴增,从核心产品产销量的“跷跷板”怪象到大手笔分红后仍“补流”的合理性,益坤电气正面临监管层及市场的多重审视。

境外收入“变脸”与境内贸易商异动,收入真实性遭监管拷问

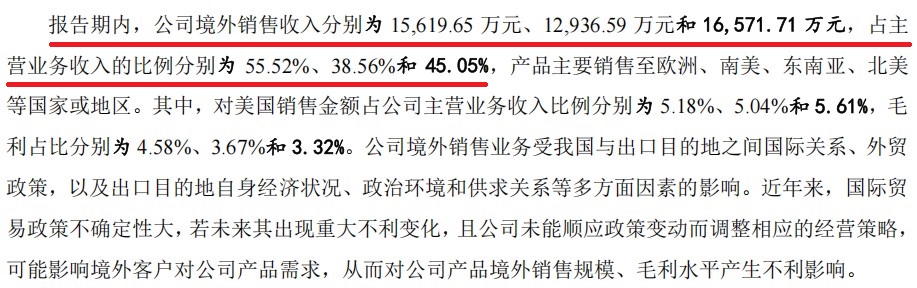

作为一家曾以外销为主的企业,益坤电气的收入结构在报告期内发生了剧烈震荡。招股书显示,公司境外销售收入占比从2022年的64.45%骤降至2024年的38.56%,堪称“腰斩”。与之形成鲜明对比的是,境内销售整体增长148.57%,部分境内贸易商客户在极短时间内迅速成为销售主力。

图片来源:温州益坤电气股份有限公司招股书上会稿

这一升一降之间,隐藏着诸多待解之谜。据悉,公司前两大境外客户GRUPPO BONOMI、西门子自2023年起采购额大幅下滑,而境内突然涌现出重庆远徙电气、鑫源易网等成立时间较短的贸易商客户,2024年贡献收入超1.2亿元。对此,北交所在第二轮问询函中直击要害,要求公司穿透核查贸易商终端销售真实性,并质疑是否存在“规避招投标”或突击确认收入的情形。

此外,益坤电气针对部分轨道交通客户采取“先发货后签合同”的预投产模式,报告期内形成发出商品账面价值近2000万元。这种在未锁定价格、未签订正式合同的情况下即确认收入的做法,其合规性及会计处理的审慎性,已成为监管层判断其收入质量的关键疑点。

业绩增长依靠“高价”产品支撑,可持续性存疑

从财务数据看,益坤电气近年业绩增长迅速,2024年营收达3.39亿元,净利润突破5000万元。然而,支撑这一增长的逻辑却显得较为脆弱。

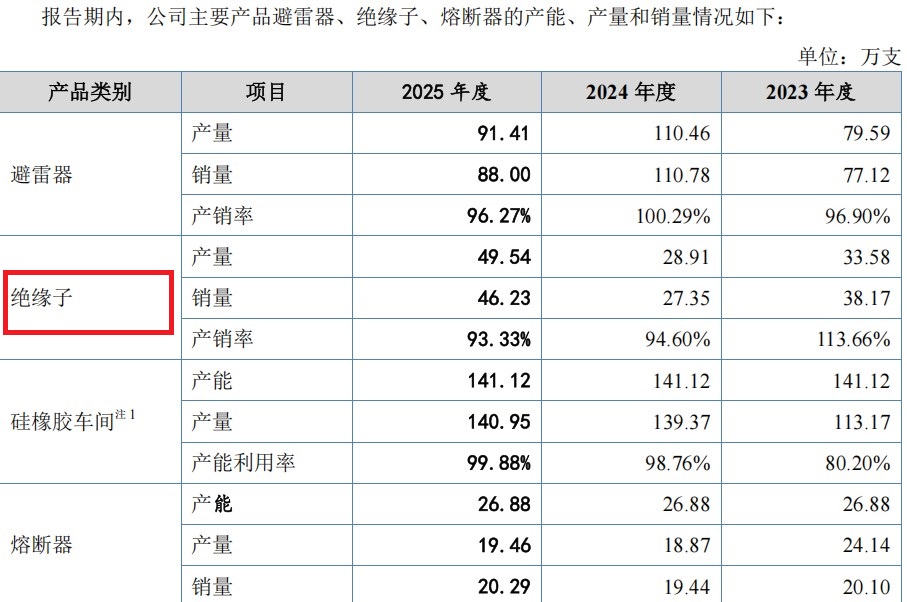

公司业绩的增长极度依赖轨道交通领域的高性能避雷器及绝缘子产品。报告期内,绝缘子产量近乎“腰斩”,从77.67万只暴跌至28.91万只,但单价却因转向轨道交通高端市场而飙升近93%。资深财经评论人士指出,在产量大幅下降的背景下,仅靠“提价”拉高利润的策略持续性存疑。若该领域市场竞争加剧或主要客户采购策略调整,高定价体系恐难以为继。

图片来源:温州益坤电气股份有限公司招股书上会稿

北交所也关注到这一风险,在问询函中要求公司说明高性能产品定价高达常规产品数十倍的合理性,并结合在手订单下降的趋势,分析高定价的可持续性。2025年公司在手订单金额已出现回落迹象,这无疑给其“高增长”叙事蒙上了一层阴影。

募资扩产必要性遭质疑,边分红边圈钱引争议

本次IPO,益坤电气拟募资用于扩产及补充流动资金。然而,在主要产品绝缘子产能利用率不足、产量持续下滑的背景下,公司仍计划投入巨资扩建产能,这一操作的合理性备受质疑。

监管层在第二轮问询函中明确要求公司说明,在现有产能尚未充分利用的情况下,新增产线的必要性及产能消化的具体措施,直言不讳地指出了其募投项目可能存在的市场风险。

更令市场关注的是财务合规性问题。新浪财经鹰眼预警系统显示,益坤电气已触发16条财务风险预警指标。其中,2024年公司应收账款增速(23.48%)远超营收增速(10.02%),且经营活动净现金流同比下降55.73%,呈现出典型的“纸面富贵”特征。此外,公司在报告期内多次进行大额分红,累计派现超7000万元,却又计划通过IPO募资补充流动资金,这种“边大比例分红、边向市场要钱”的做法,无疑将考验审核层的底线。

一边是轨道交通和电力系统领域的“小巨人”光环,另一边却是收入真实性受质疑、核心产品量价背离、内控合规性存疑的残酷现实。面对北交所的连环追问,益坤电气能否自证清白,扫清上市路上的障碍,仍是未知数。在监管“严把IPO入口关”的背景下,这家带病闯关的企业最终能否获得通行证,市场正拭目以待。

- 益坤电气北交所IPO上会在即:业绩成色存疑,监管两轮问询“拷问”真实性2026-04-17

- 今日3只新股上市 涉及谷歌概念等2026-04-16

- 双英集团北交所上会前夕形势严峻:八年四换券商、对赌压顶、利润靠“退税”粉饰2026-04-15

- 富印新材北交所ipo上会迎考:商标侵权败诉、对赌协议压顶、关联交易疑云密布2026-04-14

- 创业板关键改革:第四套标准来了 哪些优质创新企业将受益?2026-04-13

- 毕马威:一季度全球IPO集资额增45%,香港夺全球集资冠军2026-04-10

- 下一篇:今日3只新股上市 涉及谷歌概念等

- 最新推荐

- 1益坤电气北交所IPO上会在即:业绩成色存疑,监管两轮问询“拷问”真实性

- 2今日3只新股上市 涉及谷歌概念等

- 3双英集团北交所上会前夕形势严峻:八年四换券商、对赌压顶、利润靠“退税”粉饰

- 4富印新材北交所ipo上会迎考:商标侵权败诉、对赌协议压顶、关联交易疑云密布

- 5创业板关键改革:第四套标准来了 哪些优质创新企业将受益?

- 6毕马威:一季度全球IPO集资额增45%,香港夺全球集资冠军

- 7中科宇航科创板IPO申请获上交所受理,头部企业冲刺上市

- 8德勤:一季度A股IPO融资额增59% 北交所上市数量占比过半

- 9一季度广东IPO募资占全国近 1/4,硬科技超八成

- 1大普微电子冲刺创业板IPO:持续巨亏、扭亏存疑,行业周期与激烈竞争下前景堪忧

- 2双英集团北交所上会前夕形势严峻:八年四换券商、对赌压顶、利润靠“退税”粉饰

- 3视涯科技IPO临门受考:连续亏损9亿 产能与宣传相差6倍以上

- 4盛龙矿业IPO临门一脚:业绩“隐形炸弹”与合规“历史欠账”引关注

- 5杭州福恩IPO上会前夜:高悬的“达摩克利斯之剑”与隐现的行业寒流

- 6山东威高血液净化制品股份有限公司:开启A股主板新征程

- 7尚水智能“高增长神话”存疑:净利腰斩、客户集中度奇高,单一客户依赖风险凸显

- 8天海汽车电子IPO上会前夕隐忧:业绩增速放缓、毛利率持续下滑考验市场信心

- 9宏明电子上会临考:业绩连降、价格承压、问题频出,闯关创业板前景堪忧

- 益坤电气北交所IPO上会在即:业绩成色存疑,监管两轮问询“拷问”真实性

- 今日3只新股上市 涉及谷歌概念等

- 双英集团北交所上会前夕形势严峻:八年四换券商、对赌压顶、利润靠“退税”粉饰

- 富印新材北交所ipo上会迎考:商标侵权败诉、对赌协议压顶、关联交易疑云密布

- 创业板关键改革:第四套标准来了 哪些优质创新企业将受益?

- 毕马威:一季度全球IPO集资额增45%,香港夺全球集资冠军

- 中科宇航科创板IPO申请获上交所受理,头部企业冲刺上市

- 德勤:一季度A股IPO融资额增59% 北交所上市数量占比过半

- 一季度广东IPO募资占全国近 1/4,硬科技超八成

- 本周5只新股申购!全球领先集成电路晶圆级先进封测企业登陆A股