广东图特精密五金科技股份有限公司(以下简称“图特股份”)的北交所上市进程即将进入关键的上市委会议阶段。然而,在这临门一脚的时刻,这家家居五金供应商却面临着前所未有的舆论质疑与监管拷问。

图特股份虽然在规模上已跻身行业前列,但其背后潜藏的业绩增长停滞、与大客户索菲亚的“深度捆绑”疑云、以及悬而未决的“对赌”危机,或将成为其此番闯关北交所的“拦路虎”。

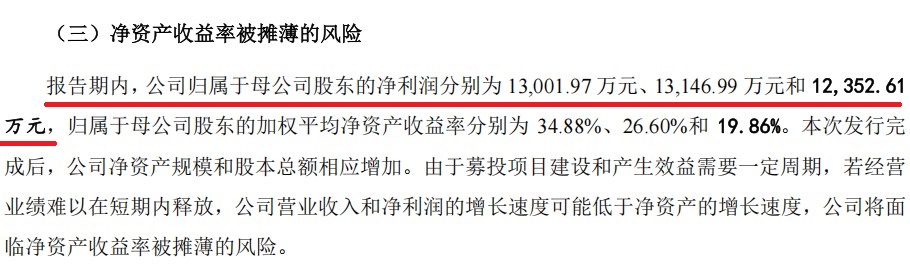

增收不增利 成长性遭监管质疑

作为一家拟上市企业,图特股份近期交出的成绩单显得有些“尴尬”。招股书及财务数据显示,公司虽然营业收入维持增长,但盈利能力却出现了明显的“刹车”迹象。

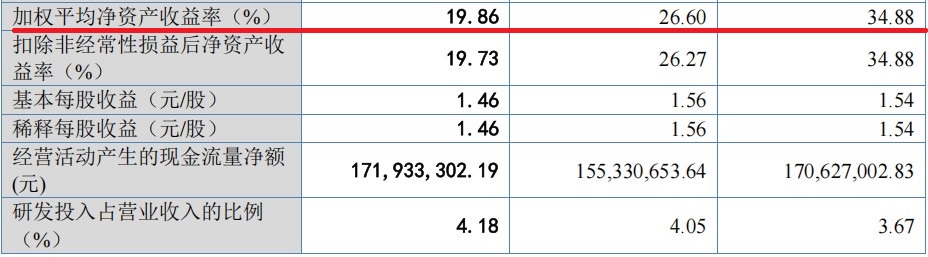

报告期(2023年至2025年)内,公司归属于母公司股东的净利润分别为13,001.97万元、13,146.99万元和12,352.61万元。2025年净利润同比出现了明显的下滑,陷入了“增收不增利”的窘境。与此同时,加权平均净资产收益率更是从34.88%骤降至19.86%,盈利能力大幅衰退。

数据来源:广东图特精密五金科技股份有限公司北交所ipo招股书上会稿

对此,北交所在审核问询函中已明确要求公司说明“收入增长放缓、扣非归母净利润下滑”的原因及合理性。在房地产行业景气度下行、家居消费需求疲软的宏观背景下,图特股份能否向市场证明其业绩具备持续增长能力,已成为其上市的最大痛点。

“索菲亚”既是股东又是大客户 定价公允性存疑

在图特股份的股东名单中,家居巨头索菲亚的子公司“索菲亚投资”赫然在列,持有公司4.3650%的股份。然而,正是这种“亲上加亲”的关系,让图特股份的关联交易公允性备受质疑。

招股书显示,索菲亚不仅是图特股份的股东,更是其报告期内始终位列第二的大客户。令人费解的是,北交所关注到,索菲亚采购铰链等产品的平均单价显著低于其他非关联家居生产企业。

这一“低价采购”现象引发了监管层的深度追问:在索菲亚既拿股份又拿货的情况下,双方交易的定价逻辑究竟是什么?是否存在通过低价采购向图特股份输送利益,或是图特股份为了稳住大客户而牺牲自身利润的情形?若图特股份无法给出具有说服力的合理解释,这种“既当股东又当客户”的模式极有可能被认定为存在利益输送的嫌疑。

“对赌”倒计时 上市失败即面临天价回购

对于图特股份的实控人何骁宇、陈解元而言,此次北交所上市不仅是为了融资,更是一场关乎控制权稳定的“保卫战”。

根据招股书披露,图特股份曾与索菲亚投资、德韬大家居(金牌家居关联方)及曾勇签署附带特殊权利条款的协议。虽然公司声称相关对赌条款已清理,但其中暗藏玄机:若公司未能在2026年12月31日前成功上市,相关回购条款将自动恢复效力。

这意味着,如果此次北交所上市受阻,实控人将面临回购外部股东股份的巨大资金压力。考虑到实控人目前持有公司81.2981%的股份,一旦触发回购且无法妥善解决,将直接影响公司股权结构的稳定性。这无疑给图特股份的上市之路设下了严格的“deadline”,也让投资者对其上市的真实紧迫性产生疑虑。

海外市场“黑天鹅”

除了财务与内控风险,图特股份的海外业务也正遭遇“寒流”。作为一家外销占比一度接近60%的企业,国际贸易政策的变化对公司影响巨大。

近期,印度商工部发布质量控制令,要求铰链产品需强制取得BIS认证。然而,截至招股书签署日,由于认证机构暂未在中国开展审厂工作,图特股份尚未取得该认证,已被迫停止向印度市场出口铰链产品。与此同时,印度对低价橱柜铰链实施的进口限制政策,也精准打击了图特股份的部分出口产品。

尽管公司辩称正在积极应对,但在全球贸易保护主义抬头的当下,海外市场的政策不确定性已构成图特股份短期内难以回避的经营“黑天鹅”。

一边是持续下滑的净资产收益率和停滞的净利润,一边是“对赌协议”悬顶下的上市倒计时,再加上与大客户说不清道不明的“低价”关联交易,图特股份的北交所上会之旅可谓迷雾重重。

资本市场讲求“真金白银”的商业逻辑,而非“皆大欢喜”的资本游戏。在监管层对IPO“带病闯关”零容忍的当下,图特股份若不能自证清白并展现出穿越周期的盈利韧性,其上市前景恐怕并不乐观。

- 图特股份IPO上会在即:业绩“变脸”与“对赌”压顶,双重身份客户疑似“利益输送”2026-04-24

- 2天大涨超60%!A股龙头“勇闯”港股 资金疯狂抢筹2026-04-23

- 一季度业绩“双降”叠加“零人”供应商疑云,凯达重工携多重风险闯关北交所2026-04-22

- 本周3家企业IPO迎大考2026-04-20

- 益坤电气北交所IPO上会在即:业绩成色存疑,监管两轮问询“拷问”真实性2026-04-17

- 今日3只新股上市 涉及谷歌概念等2026-04-16

- 最新推荐

- 1图特股份IPO上会在即:业绩“变脸”与“对赌”压顶,双重身份客户疑似“利益输送”

- 22天大涨超60%!A股龙头“勇闯”港股 资金疯狂抢筹

- 3一季度业绩“双降”叠加“零人”供应商疑云,凯达重工携多重风险闯关北交所

- 4本周3家企业IPO迎大考

- 5益坤电气北交所IPO上会在即:业绩成色存疑,监管两轮问询“拷问”真实性

- 6今日3只新股上市 涉及谷歌概念等

- 7双英集团北交所上会前夕形势严峻:八年四换券商、对赌压顶、利润靠“退税”粉饰

- 8富印新材北交所ipo上会迎考:商标侵权败诉、对赌协议压顶、关联交易疑云密布

- 9创业板关键改革:第四套标准来了 哪些优质创新企业将受益?

- 1大普微电子冲刺创业板IPO:持续巨亏、扭亏存疑,行业周期与激烈竞争下前景堪忧

- 2一季度业绩“双降”叠加“零人”供应商疑云,凯达重工携多重风险闯关北交所

- 3双英集团北交所上会前夕形势严峻:八年四换券商、对赌压顶、利润靠“退税”粉饰

- 4视涯科技IPO临门受考:连续亏损9亿 产能与宣传相差6倍以上

- 5盛龙矿业IPO临门一脚:业绩“隐形炸弹”与合规“历史欠账”引关注

- 6杭州福恩IPO上会前夜:高悬的“达摩克利斯之剑”与隐现的行业寒流

- 7益坤电气北交所IPO上会在即:业绩成色存疑,监管两轮问询“拷问”真实性

- 8山东威高血液净化制品股份有限公司:开启A股主板新征程

- 9尚水智能“高增长神话”存疑:净利腰斩、客户集中度奇高,单一客户依赖风险凸显

- 图特股份IPO上会在即:业绩“变脸”与“对赌”压顶,双重身份客户疑似“利益输送”

- 2天大涨超60%!A股龙头“勇闯”港股 资金疯狂抢筹

- 一季度业绩“双降”叠加“零人”供应商疑云,凯达重工携多重风险闯关北交所

- 本周3家企业IPO迎大考

- 益坤电气北交所IPO上会在即:业绩成色存疑,监管两轮问询“拷问”真实性

- 今日3只新股上市 涉及谷歌概念等

- 双英集团北交所上会前夕形势严峻:八年四换券商、对赌压顶、利润靠“退税”粉饰

- 富印新材北交所ipo上会迎考:商标侵权败诉、对赌协议压顶、关联交易疑云密布

- 创业板关键改革:第四套标准来了 哪些优质创新企业将受益?

- 毕马威:一季度全球IPO集资额增45%,香港夺全球集资冠军