昆山长鹰硬质材料科技股份有限公司(下称“长鹰硬科”)即将迎来上会大考。然而在亮眼的业绩数据背后,却隐藏着多重风险,引发市场广泛关注。

毛利率“过山车”:低价的“盛宴”还能持续多久?

长鹰硬科最新披露的招股书显示,公司毛利率经历了戏剧性的波动:从2025年上半年的17.72%飙升至下半年的27.46%,再到2026年1-3月的44.83%。这一“飙升”的背后,并非公司核心竞争力出现质的飞跃,而是得益于原材料碳化钨价格的单边快速上涨以及公司储备的一批低价原料。

然而,这种“红利”并非可持续。招股书坦言,截至2026年3月末,公司主要存货平均成本为563.43元/千克,而碳化钨粉的市场价格已高达2,022.12元/千克。一旦低价库存消耗完毕,公司生产成本将恢复至市场价格水平。据公司测算,若没有低价原料储备,2026年毛利将仅为22,340.50万元,毛利率骤降至约5.82%,较2026年一季度的44.83%堪称“断崖式”下跌。

更令投资者担忧的是,若未来原材料价格大幅回落,公司还将面临大额存货跌价准备的风险。这种“成也原料,败也原料”的经营模式,是否能支撑公司长期稳健发展,值得深思。

现金流“失血”:业绩增长难掩资金压力

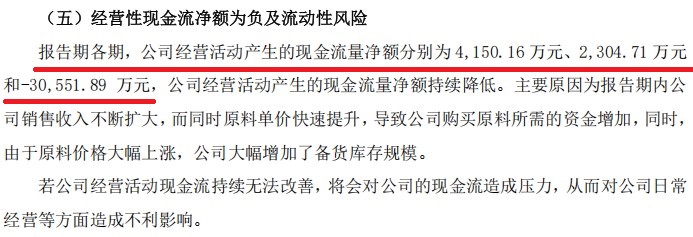

与看似亮眼的毛利率形成鲜明对比的是,公司经营活动现金流持续恶化。报告期各期,公司经营活动产生的现金流量净额分别为4,150.16万元、2,304.71万元和-30,551.89万元,呈现持续下滑并转为大额净流出的态势。

公司解释称,这是由于原料价格快速提升导致采购资金需求增加,同时公司大幅增加了备货库存。然而,现金流的大幅“失血”无疑将对公司日常经营带来压力。在原材料价格波动剧烈的行业环境下,现金流吃紧的长鹰硬科能否在市场波动中保持稳健运营,存在较大不确定性。

应收账款高企:回款风险不容忽视

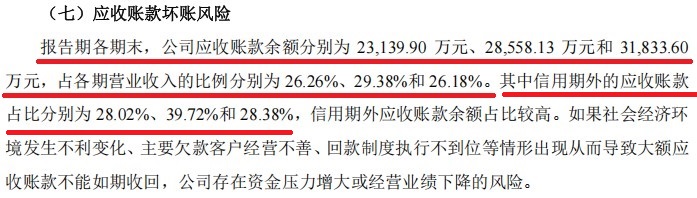

报告期各期末,公司应收账款余额分别为23,139.90万元、28,558.13万元和31,833.60万元,占营业收入比例分别为26.26%、29.38%和26.18%。更值得警惕的是,信用期外的应收账款占比一度高达39.72%。这意味着,公司相当比例的货款未能按时收回。

在宏观经济下行压力加大的背景下,若主要欠款客户经营出现困难,公司将面临较大坏账风险,进而对经营业绩造成冲击。

新增产能消化存疑:募投项目前景待考

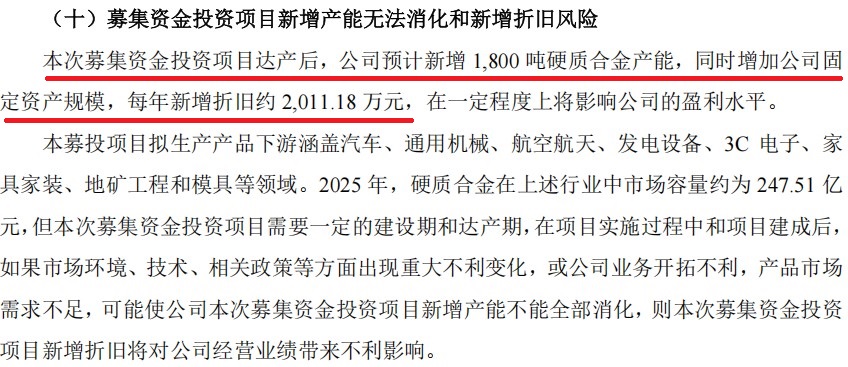

本次IPO,长鹰硬科拟募集资金用于新增1,800吨硬质合金产能。然而,公司自身提示,若市场环境、技术、政策等方面出现重大不利变化,或公司业务开拓不利,新增产能将面临无法消化的风险。同时,每年新增约2,011.18万元的折旧费用,也将对公司盈利水平形成拖累。

在硬质合金行业竞争日趋激烈、头部企业占据大部分市场份额、中小企业超过百家的格局下,长鹰硬科的扩产计划能否顺利转化为实际销售,存在较大疑问。

实际控制人“对赌”压顶:上市失败或触发回购

招股书披露,公司实际控制人黄启君与陈碧夫妇与工业母机基金、昆山高新创投、金利民等股东签署了特殊投资条款,约定若公司上市失败,回购权将自动恢复法律效力。这意味着,一旦长鹰硬科本次IPO未能成功,实际控制人将面临回购义务,可能导致其持股比例发生变化,甚至影响公司股权结构的稳定性。

供应商“亦敌亦友”:原材料供应存隐忧

值得注意的是,公司的主要原材料供应商——厦门钨业、章源钨业、中钨高新等,同时也是硬质合金领域的竞争对手。这种“既供货又竞争”的关系,使得公司面临原材料供应被限制的潜在风险。若上述公司为增强自身竞争地位而限制对长鹰硬科的原材料供应,将对公司采购计划和生产经营带来不利影响。

在业绩爆发式增长的背后,长鹰硬科面临着毛利率可持续性、现金流压力、应收账款回款、新增产能消化、对赌协议压顶等多重风险。对于即将到来的北交所上会大考,这些问题或将成为监管层和投资者关注的焦点。长鹰硬科能否成功登陆北交所,仍有待市场检验。

(文中图片及数据均来源于昆山长鹰硬质材料科技股份有限公司北交所招股书上会稿)

- 长鹰硬科IPO上会:毛利率“过山车”现金流“失血”,44.83%的繁荣或为“昙花一现”2026-05-12

- 深圳嘉立创IPO上会前夕:多维度风险交织,高增长背后暗藏隐忧2026-05-11

- 聚仁新材北交所IPO上会在即:毛利率“腰斩”式下滑,4万吨扩产“豪赌”遭遇监管两轮拷问2026-05-08

- 累计亏损3.6亿、盈利承诺待考:国仪量子科创板IPO上会迎“大考”2026-05-08

- 贝特利IPO上会在即:业绩高增背后暗藏多重隐忧,贵金属依赖与光伏寒冬成最大考验2026-05-07

- 森合高科二闯IPO:单品依赖症未解,零人客户疑云仍存2026-05-06

- 最新推荐

- 1长鹰硬科IPO上会:毛利率“过山车”现金流“失血”,44.83%的繁荣或为“昙花一现”

- 2深圳嘉立创IPO上会前夕:多维度风险交织,高增长背后暗藏隐忧

- 3聚仁新材北交所IPO上会在即:毛利率“腰斩”式下滑,4万吨扩产“豪赌”遭遇监管两轮拷问

- 4累计亏损3.6亿、盈利承诺待考:国仪量子科创板IPO上会迎“大考”

- 5贝特利IPO上会在即:业绩高增背后暗藏多重隐忧,贵金属依赖与光伏寒冬成最大考验

- 6森合高科二闯IPO:单品依赖症未解,零人客户疑云仍存

- 7维琪科技IPO临考:客户不稳、毛利背离、对赌压身

- 8康美特闯关北交所:技术迭代压力不减,应收高企、实控人持股偏低等多重风险悬顶

- 9本周2只新股申购 上周新股首日浮盈次高纪录被刷新

- 1聚仁新材北交所IPO上会在即:毛利率“腰斩”式下滑,4万吨扩产“豪赌”遭遇监管两轮拷问

- 2深圳嘉立创IPO上会前夕:多维度风险交织,高增长背后暗藏隐忧

- 3累计亏损3.6亿、盈利承诺待考:国仪量子科创板IPO上会迎“大考”

- 4森合高科二闯IPO:单品依赖症未解,零人客户疑云仍存

- 5康美特闯关北交所:技术迭代压力不减,应收高企、实控人持股偏低等多重风险悬顶

- 6维琪科技IPO临考:客户不稳、毛利背离、对赌压身

- 7贝特利IPO上会在即:业绩高增背后暗藏多重隐忧,贵金属依赖与光伏寒冬成最大考验

- 8大普微电子冲刺创业板IPO:持续巨亏、扭亏存疑,行业周期与激烈竞争下前景堪忧

- 9一季度业绩“双降”叠加“零人”供应商疑云,凯达重工携多重风险闯关北交所

- 长鹰硬科IPO上会:毛利率“过山车”现金流“失血”,44.83%的繁荣或为“昙花一现”

- 深圳嘉立创IPO上会前夕:多维度风险交织,高增长背后暗藏隐忧

- 聚仁新材北交所IPO上会在即:毛利率“腰斩”式下滑,4万吨扩产“豪赌”遭遇监管两轮拷问

- 累计亏损3.6亿、盈利承诺待考:国仪量子科创板IPO上会迎“大考”

- 贝特利IPO上会在即:业绩高增背后暗藏多重隐忧,贵金属依赖与光伏寒冬成最大考验

- 森合高科二闯IPO:单品依赖症未解,零人客户疑云仍存

- 维琪科技IPO临考:客户不稳、毛利背离、对赌压身

- 康美特闯关北交所:技术迭代压力不减,应收高企、实控人持股偏低等多重风险悬顶

- 本周2只新股申购 上周新股首日浮盈次高纪录被刷新

- 图特股份IPO上会在即:业绩“变脸”与“对赌”压顶,双重身份客户疑似“利益输送”