2026年5月11日,被市场视为“国产科学仪器破局者”的国仪量子技术(合肥)股份有限公司(简称“国仪量子”)将迎来科创板上市委的审议会议。

在上会前夕,这家头顶“量子精密测量”光环、承载国产科学仪器替代厚望的明星企业,虽然营收连年攀升,但招股书披露的财务数据却透露出不可忽视的风险:持续亏损、客户分散、直面国际巨头围剿。如何说服上市委及市场相信其2026年即将迎来盈利拐点,成为其闯关科创板的最大悬念。

持续失血:累计未弥补亏损近3.6亿元

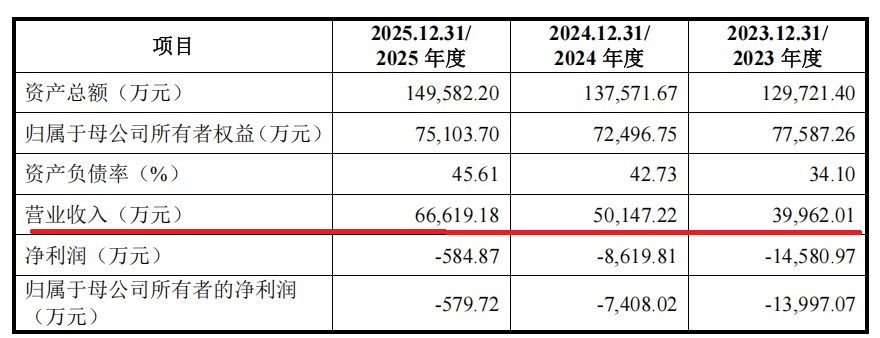

作为技术密集型企业,国仪量子展现出了极高的成长性。招股书显示,报告期内(2023年至2025年),公司营业收入从3.99亿元增长至6.66亿元,复合增长率可观。然而,在这份营收高增长的背后,是公司尚未具备自我“造血”能力的现实。

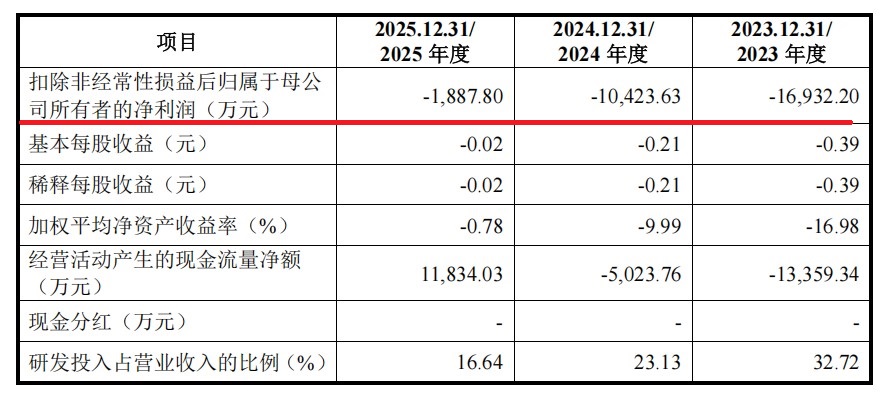

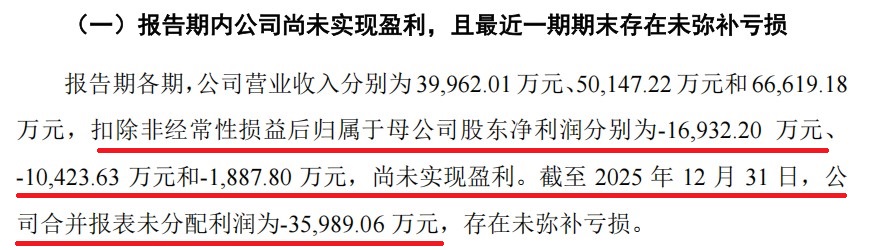

数据显示,公司报告期内扣除非经常性损益后归属于母公司股东净利润分别为-1.69亿元、-1.04亿元和-1887.80万元。尽管亏损在大幅收窄,但始终未能越过盈亏平衡线。截至2025年12月31日,公司合并报表未分配利润为-3.60亿元,存在大额未弥补亏损。

这意味着,即便公司成功上市,其在短期内也无法向投资者进行现金分红。对于一家拟在科创板上市的企业而言,如何向公众投资者讲通“何时开始回报股东”的故事,是一个无法回避的尖锐考题。

盈利时点的“豪赌”:理想丰满,但变量颇多

针对市场的质疑,国仪量子在招股书中给出了明确的时间表:预计由亏转盈的最早时点为2026年度。

这一乐观预期的背后,建立在一系列严苛的假设之上:即产品销量持续增长、毛利率稳步提升以及期间费用率合理下降。根据其披露的敏感性分析,只有在“收入高于预期”或“费用低于预期”等最理想的组合下,2026年盈利才能实现;一旦出现“收入低于预期且毛利率低于预期”的糟糕情况,盈利时点将被推迟至2027年甚至更晚。

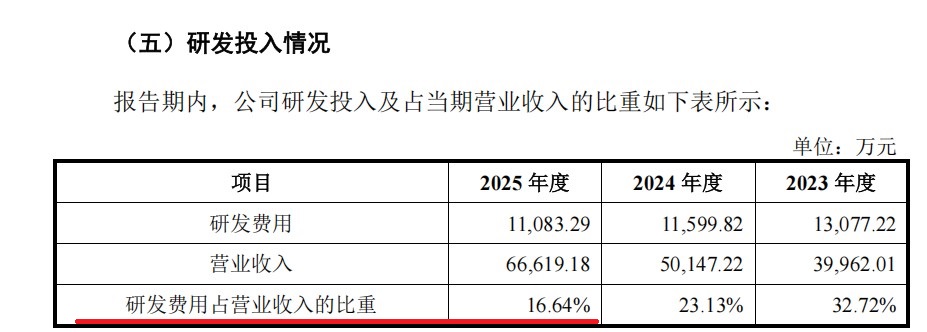

然而,科学仪器行业具有研发周期长、投入大的特性。公司在招股书中坦言,存在研发失败或未能产业化的风险。2025年公司研发投入占比虽有所下降,但仍保持在16.64%的高位。高强度的研发投入与尚未形成规模效应的现状,构成了公司短期内盈利能力的不确定性。

“内忧外患”:国际巨头围剿与内部治理隐忧

除了财务层面的亏损压力,国仪量子的业务基本盘也面临严峻挑战。

首先看外部竞争。这是一个典型的“巨头林立”的市场。招股书明确指出,公司面临着市场竞争激烈的风险。赛默飞、蔡司、岛津等国际巨头凭借数十年的技术积淀和品牌效应,在高端科学仪器市场拥有绝对的垄断地位。作为追赶者,国仪量子不仅要在性能指标上与国际巨头硬碰硬,还要面临“品牌认知和使用习惯的迁移障碍”。在半导体等高精尖领域,客户对于国产设备的稳定性往往存有疑虑,这意味着产品的市场导入并非一帆风顺。

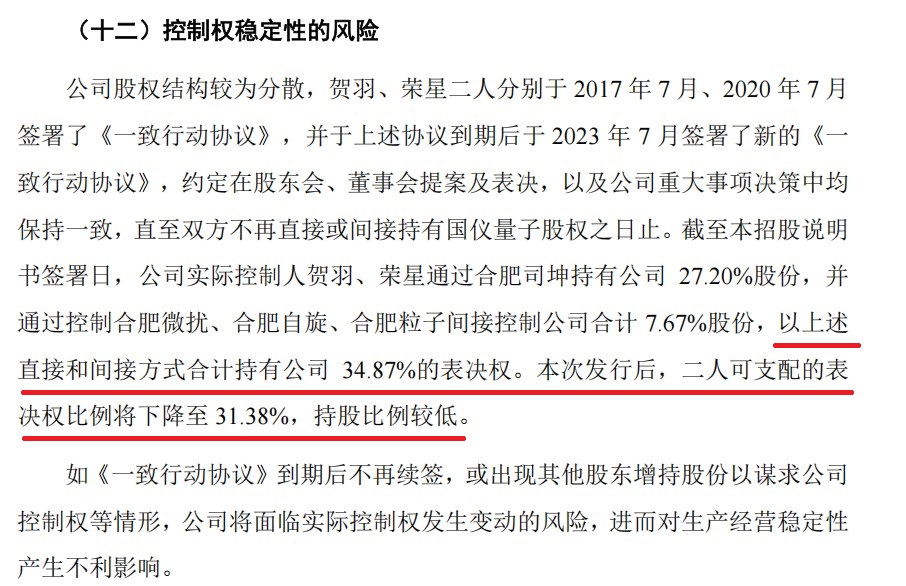

其次看内部治理。公司存在控制权稳定性的风险。实际控制人贺羽、荣星二人合计仅控制公司34.87%的表决权,本次发行后这一比例将下降至31.38%。股权相对分散虽然体现了现代公司治理结构,但也意味着公司在面对门口的“野蛮人”时防御能力较弱,一旦《一致行动协议》到期不再续签,或外部资本趁机举牌,公司控制权变动的风险将骤然上升。

此外,客户群体极为分散且复购率低也是经营难点。报告期内,前五大客户收入占比从24.62%降至16.07%。由于科学仪器使用寿命长达5至10年,客户短期内复购概率低,公司必须持续投入大量资金开拓新客户,获客成本高企,这对管理层的经营效率提出了极高要求。

上市委的“灵魂拷问”

随着5月11日审议会议的临近,市场都在关注国仪量子将如何回应监管层对于其持续经营能力的关切。

从“为国造仪”的情怀到真金白银的业绩,国仪量子正处于从“技术落地期”向“规模效应期”跨越的关键一跃。虽然亏损收窄的趋势令人鼓舞,但对于二级市场的投资者来说,3.6亿元的累计亏损就像悬在头顶的达摩克利斯之剑。

在当前的监管环境下,监管层对未盈利企业的审核日趋严格。国仪量子能否通过此次上会大考,不仅取决于其技术是否“硬核”,更取决于其2026年盈利的承诺,究竟是建立在坚实订单基础上的确定性,还是基于乐观预期的“沙中之塔”。答案即将揭晓。

(文中图片及数据均来源于国仪量子技术(合肥)股份有限公司招股书上会稿)

- 累计亏损3.6亿、盈利承诺待考:国仪量子科创板IPO上会迎“大考”2026-05-08

- 贝特利IPO上会在即:业绩高增背后暗藏多重隐忧,贵金属依赖与光伏寒冬成最大考验2026-05-07

- 森合高科二闯IPO:单品依赖症未解,零人客户疑云仍存2026-05-06

- 维琪科技IPO临考:客户不稳、毛利背离、对赌压身2026-05-03

- 康美特闯关北交所:技术迭代压力不减,应收高企、实控人持股偏低等多重风险悬顶2026-04-28

- 本周2只新股申购 上周新股首日浮盈次高纪录被刷新2026-04-27

- 最新推荐

- 1累计亏损3.6亿、盈利承诺待考:国仪量子科创板IPO上会迎“大考”

- 2贝特利IPO上会在即:业绩高增背后暗藏多重隐忧,贵金属依赖与光伏寒冬成最大考验

- 3森合高科二闯IPO:单品依赖症未解,零人客户疑云仍存

- 4维琪科技IPO临考:客户不稳、毛利背离、对赌压身

- 5康美特闯关北交所:技术迭代压力不减,应收高企、实控人持股偏低等多重风险悬顶

- 6本周2只新股申购 上周新股首日浮盈次高纪录被刷新

- 7图特股份IPO上会在即:业绩“变脸”与“对赌”压顶,双重身份客户疑似“利益输送”

- 82天大涨超60%!A股龙头“勇闯”港股 资金疯狂抢筹

- 9一季度业绩“双降”叠加“零人”供应商疑云,凯达重工携多重风险闯关北交所

- 1森合高科二闯IPO:单品依赖症未解,零人客户疑云仍存

- 2康美特闯关北交所:技术迭代压力不减,应收高企、实控人持股偏低等多重风险悬顶

- 3维琪科技IPO临考:客户不稳、毛利背离、对赌压身

- 4贝特利IPO上会在即:业绩高增背后暗藏多重隐忧,贵金属依赖与光伏寒冬成最大考验

- 5大普微电子冲刺创业板IPO:持续巨亏、扭亏存疑,行业周期与激烈竞争下前景堪忧

- 6一季度业绩“双降”叠加“零人”供应商疑云,凯达重工携多重风险闯关北交所

- 7双英集团北交所上会前夕形势严峻:八年四换券商、对赌压顶、利润靠“退税”粉饰

- 8视涯科技IPO临门受考:连续亏损9亿 产能与宣传相差6倍以上

- 9盛龙矿业IPO临门一脚:业绩“隐形炸弹”与合规“历史欠账”引关注

- 累计亏损3.6亿、盈利承诺待考:国仪量子科创板IPO上会迎“大考”

- 贝特利IPO上会在即:业绩高增背后暗藏多重隐忧,贵金属依赖与光伏寒冬成最大考验

- 森合高科二闯IPO:单品依赖症未解,零人客户疑云仍存

- 维琪科技IPO临考:客户不稳、毛利背离、对赌压身

- 康美特闯关北交所:技术迭代压力不减,应收高企、实控人持股偏低等多重风险悬顶

- 本周2只新股申购 上周新股首日浮盈次高纪录被刷新

- 图特股份IPO上会在即:业绩“变脸”与“对赌”压顶,双重身份客户疑似“利益输送”

- 2天大涨超60%!A股龙头“勇闯”港股 资金疯狂抢筹

- 一季度业绩“双降”叠加“零人”供应商疑云,凯达重工携多重风险闯关北交所

- 本周3家企业IPO迎大考