随着注册制改革不断深化,拟上市企业的信息披露质量与潜在风险愈发成为监管及市场关注的焦点。目前,苏州市贝特利高分子材料股份有限公司(以下简称“贝特利”)已进入IPO上会审核的关键阶段。

然而,该公司在亮眼的业绩增长背后,实则隐藏着对贵金属原材料的重度依赖、核心业务面临光伏行业深度调整的冲击、以及经营性现金流持续失血等多重结构性风险。在媒体信息和投资者监督日益透明的当下,这些风险点或将成为其上会之路的重要障碍。

超八成收入依赖贵金属,价格波动如“走钢丝”

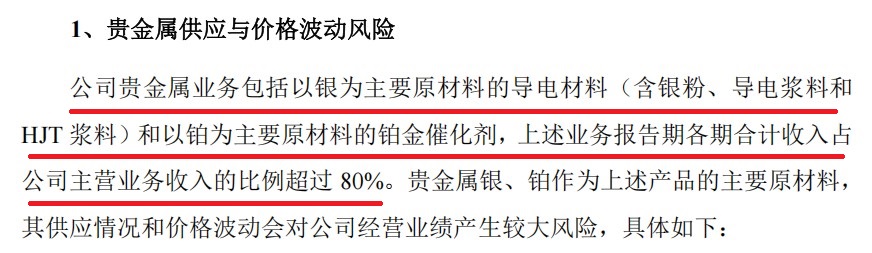

贝特利的业务结构呈现出极高的集中度风险。招股书显示,以白银为主要原材料的导电材料和以铂金为主的催化剂业务,合计收入占公司主营业务收入的比例超过80%。这意味着公司的经营命脉几乎完全系于银、铂两种贵金属之上。

这种高度依赖在报告期内为公司带来了收入增长,但也放大了其脆弱性。文件披露,2025年白银与铂金的市场价格涨幅均超过128%。虽然价格上涨表面上推高了收入,但对于制造企业而言,这更像一把“双刃剑”。

公司坦言,目前保持着一笔数量不小的“无订单备货库存”(白银10吨、铂金12kg)。一旦银价扭头向下,公司将面临巨大的存货跌价损失。根据公司自身的压力测试,若银、铂价格下跌30%,仅存货跌价损失就将达到4190.88万元;若下跌70%,扣非净利润将减少近6000万元。这种因单一原材料价格剧烈波动引发的业绩剧烈震荡风险,无疑将考验审核机构对其持续盈利能力的判断。

光伏业务“埋雷”

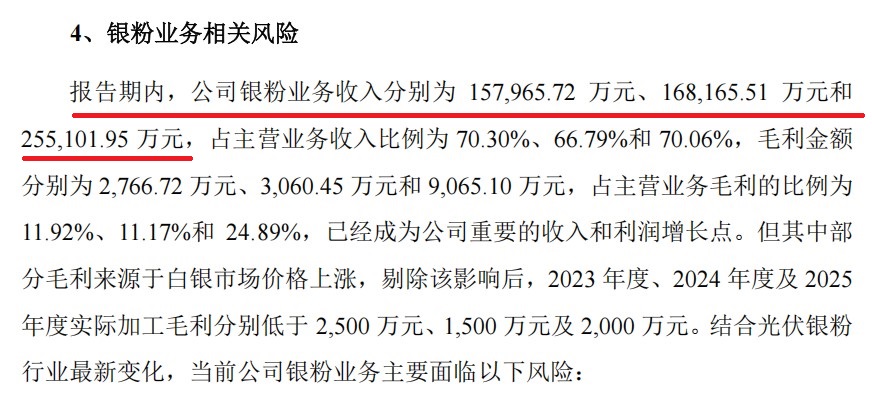

贝特利近年来的增长神话,主要得益于光伏银粉业务的爆发。报告期内,银粉业务收入从15.8亿元飙升至25.5亿元,成为绝对的业绩支柱。

然而,这一支柱在当前的市场环境下显得摇摇欲坠。

首先是行业周期下行。 招股书引用CPIA预测,2026年全球光伏新增装机量可能面临历史首次下滑,行业进入调整期已成定局。光伏产业链目前正深陷产能过剩与价格战的泥潭,这种压力必将向上游银粉、浆料环节传导,贝特利的高增长恐难以为继。

其次是“含金量”存疑。 尽管银粉业务毛利额看似增长至9065万元,但公司不得不承认,其中相当一部分毛利来源于白银涨价带来的“浮盈”,而非加工技术的不可替代性。剔除价格因素后,公司2025年的实际加工毛利竟低于2000万元。一旦银价回落,银粉业务利润恐将迅速“变脸”。

最后是技术替代风险。 随着银价高企,光伏行业正在加速推进“少银化”、“去银化”的贱金属替代技术。行业预计2026年将量产铜等替代方案。若这一趋势加速,贝特利赖以起家的银粉业务将面临市场空间被压缩的风险,而公司的新型粉体业务尚未成熟,新旧动能转换存在巨大的“青黄不接”风险。

造血能力不足,应收账款高企

业务的高速扩张并未给贝特利带来健康的现金流,反而使其陷入了“失血”状态。

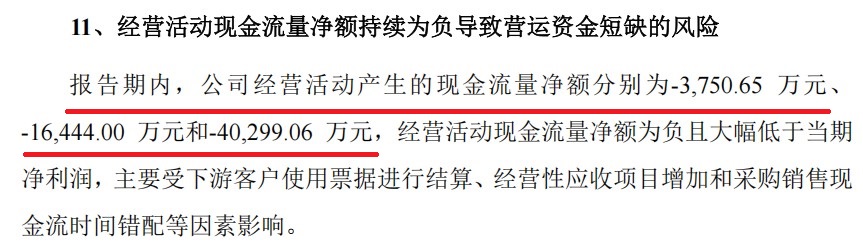

报告期内,公司经营活动产生的现金流量净额持续为负,且缺口不断扩大,从-3750万元扩大至-4.03亿元。这种“纸面富贵”源于业务模式上的先天缺陷:上游采购银锭需“款到发货”,而下游光伏客户付款周期长,公司长期垫资运营。

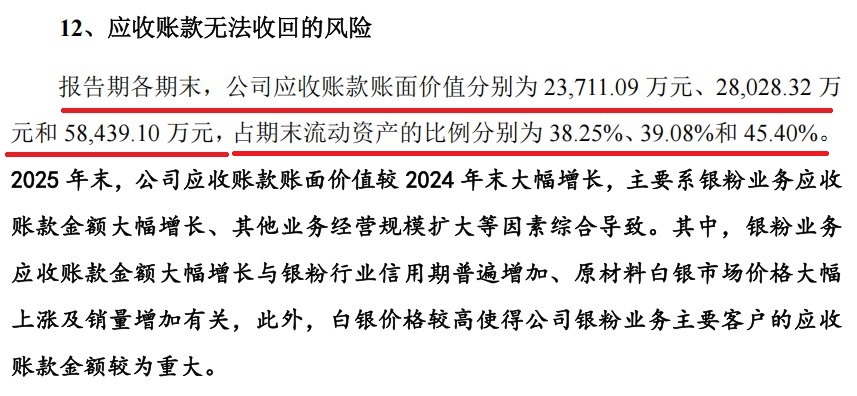

这种模式下,公司的应收账款激增。2025年末,应收账款账面价值高达5.84亿元,占流动资产的比例已达45.40%。不仅是资金被客户占用,更危险的是,若光伏行业客户经营进一步承压,这些高企的应收账款随时可能转化为坏账损失,引爆财务地雷。

募投项目前景存疑

贝特利此次IPO意图募集资金扩张产能,包括年产500吨低温光伏浆料、1.2万吨特种硅橡胶等项目。然而,在现有银粉产能利用率仅徘徊在55%左右的低效状态下,逆势扩产的必要性值得商榷。

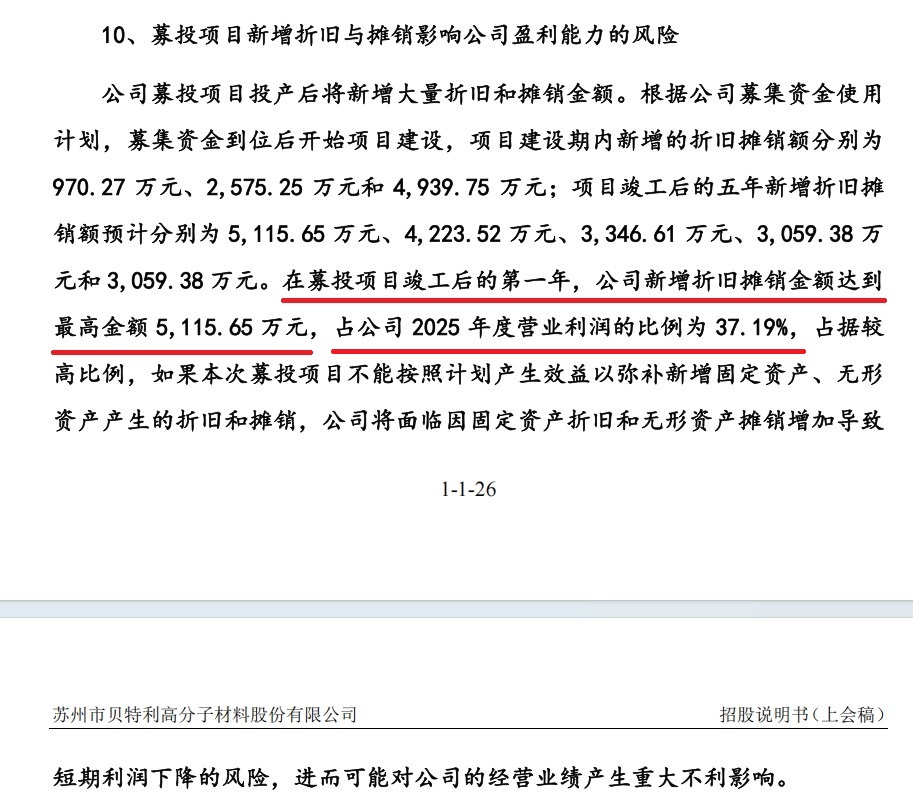

更为直观的风险在于,募投项目投产后将带来巨大的折旧压力。根据测算,项目建成后第一年将新增折旧摊销5115.65万元,占2025年营业利润的37.19%。如果光伏行业持续低迷,新项目无法按预期产生效益,这些新增加的折旧将成为吞噬公司净利润的“粉碎机”。

不可否认,贝特利踩准了过去几年光伏与新材料国产化的风口。但在IPO上会的关键节点,其暴露出的问题同样触目惊心。过度依赖贵金属价格的周期性波动、核心下游光伏行业前景不明、自身造血能力匮乏。 尤其是在当前监管层严查“伪成长股”、强调上市公司质量的大背景下,贝特利身上这些高度集中的经营风险,恐怕难以被忽视。其IPO能否顺利闯关,前景似乎并不乐观。

(文中图片及数据均来源于苏州市贝特利高分子材料股份有限公司招股书上会稿)

- 贝特利IPO上会在即:业绩高增背后暗藏多重隐忧,贵金属依赖与光伏寒冬成最大考验2026-05-07

- 森合高科二闯IPO:单品依赖症未解,零人客户疑云仍存2026-05-06

- 维琪科技IPO临考:客户不稳、毛利背离、对赌压身2026-05-03

- 康美特闯关北交所:技术迭代压力不减,应收高企、实控人持股偏低等多重风险悬顶2026-04-28

- 本周2只新股申购 上周新股首日浮盈次高纪录被刷新2026-04-27

- 图特股份IPO上会在即:业绩“变脸”与“对赌”压顶,双重身份客户疑似“利益输送”2026-04-24

- 最新推荐

- 1贝特利IPO上会在即:业绩高增背后暗藏多重隐忧,贵金属依赖与光伏寒冬成最大考验

- 2森合高科二闯IPO:单品依赖症未解,零人客户疑云仍存

- 3维琪科技IPO临考:客户不稳、毛利背离、对赌压身

- 4康美特闯关北交所:技术迭代压力不减,应收高企、实控人持股偏低等多重风险悬顶

- 5本周2只新股申购 上周新股首日浮盈次高纪录被刷新

- 6图特股份IPO上会在即:业绩“变脸”与“对赌”压顶,双重身份客户疑似“利益输送”

- 72天大涨超60%!A股龙头“勇闯”港股 资金疯狂抢筹

- 8一季度业绩“双降”叠加“零人”供应商疑云,凯达重工携多重风险闯关北交所

- 9本周3家企业IPO迎大考

- 1森合高科二闯IPO:单品依赖症未解,零人客户疑云仍存

- 2康美特闯关北交所:技术迭代压力不减,应收高企、实控人持股偏低等多重风险悬顶

- 3维琪科技IPO临考:客户不稳、毛利背离、对赌压身

- 4大普微电子冲刺创业板IPO:持续巨亏、扭亏存疑,行业周期与激烈竞争下前景堪忧

- 5一季度业绩“双降”叠加“零人”供应商疑云,凯达重工携多重风险闯关北交所

- 6双英集团北交所上会前夕形势严峻:八年四换券商、对赌压顶、利润靠“退税”粉饰

- 7视涯科技IPO临门受考:连续亏损9亿 产能与宣传相差6倍以上

- 8盛龙矿业IPO临门一脚:业绩“隐形炸弹”与合规“历史欠账”引关注

- 9杭州福恩IPO上会前夜:高悬的“达摩克利斯之剑”与隐现的行业寒流

- 贝特利IPO上会在即:业绩高增背后暗藏多重隐忧,贵金属依赖与光伏寒冬成最大考验

- 森合高科二闯IPO:单品依赖症未解,零人客户疑云仍存

- 维琪科技IPO临考:客户不稳、毛利背离、对赌压身

- 康美特闯关北交所:技术迭代压力不减,应收高企、实控人持股偏低等多重风险悬顶

- 本周2只新股申购 上周新股首日浮盈次高纪录被刷新

- 图特股份IPO上会在即:业绩“变脸”与“对赌”压顶,双重身份客户疑似“利益输送”

- 2天大涨超60%!A股龙头“勇闯”港股 资金疯狂抢筹

- 一季度业绩“双降”叠加“零人”供应商疑云,凯达重工携多重风险闯关北交所

- 本周3家企业IPO迎大考

- 益坤电气北交所IPO上会在即:业绩成色存疑,监管两轮问询“拷问”真实性