随着深圳嘉立创科技集团股份有限公司(以下简称“嘉立创”)即将迎来IPO上会关键节点,这家“互联网+制造”模式的电子产业链服务企业,正面临来自技术迭代、数据安全、经营波动、毛利率下滑等多重风险的集中考验。尽管公司在报告期内实现了营收与利润的持续增长,但招股书披露的一系列风险点,引发了市场对其可持续盈利能力和治理稳健性的深度审视。

数据安全脆弱 客户流失风险显现

截至2025年末,嘉立创付费用户已超130万,信息系统的稳定性与数据安全性至关重要。招股书坦言,公司存在遭遇恶意软件、病毒、黑客攻击或网络中断等风险。值得关注的是,公司自身测算显示,若因信息系统及数据安全问题导致客户流失,下单客户数量每减少1万个,对利润总额的影响幅度为0.74%。在用户数据成为核心资产的当下,这一风险敞口不容小觑。

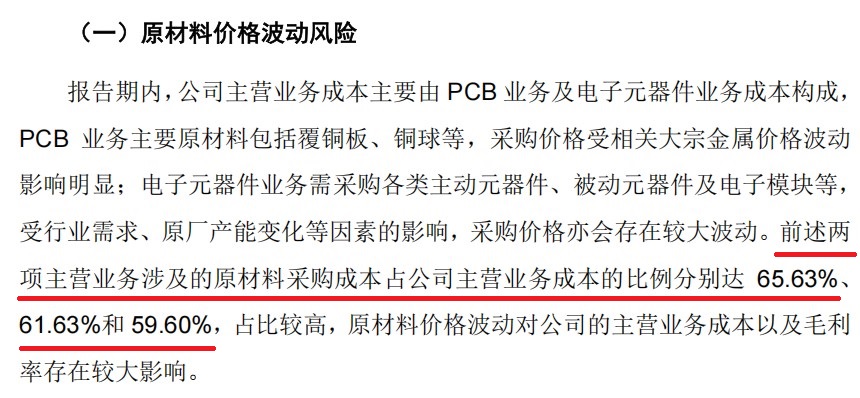

原材料价格敏感 存货减值压力上升

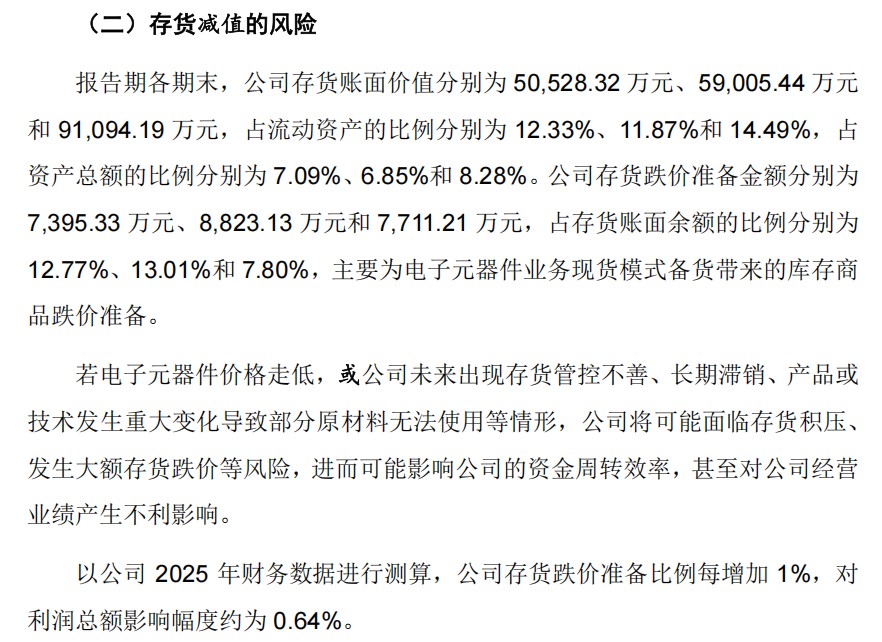

公司主营业务成本中,原材料采购占比高达59.60%以上。敏感性测试显示,若覆铜板和铜球采购价格上涨10%,PCB业务毛利率将下降约2.28个百分点;若数字芯片和模拟芯片采购价格上涨10%,电子元器件业务毛利率将下降约3.94个百分点。与此同时,报告期末存货账面价值达9.11亿元,存货跌价准备比例每增加1%,对利润总额影响幅度约为0.64%。在电子元器件价格波动频繁的背景下,存货减值风险进一步加大。

募投项目产能消化存疑 折旧压力不容忽视

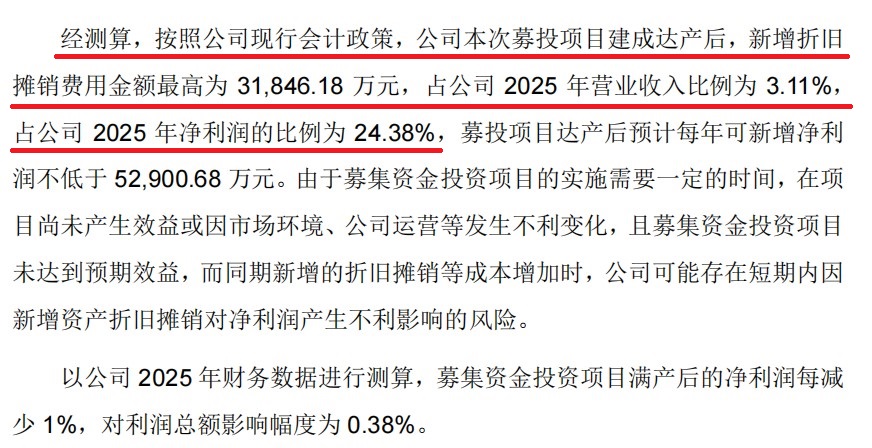

公司拟通过本次IPO募集资金投入高多层PCB产线、PCBA智能产线及机械产业链产线建设。经测算,募投项目建成达产后,新增折旧摊销费用最高达3.18亿元,占2025年净利润的24.38%。尽管公司预计项目达产后每年可新增净利润不低于5.29亿元,但在项目未达预期效益的情况下,短期内新增折旧将显著拖累净利润表现。

嘉立创作为电子产业链一站式服务平台的代表企业,近年来实现了快速增长。然而,光环之下,技术迭代、数据安全、毛利率下滑、原材料价格波动、实控人高度控股、国际贸易摩擦及募投项目产能消化等多重风险交织叠加。在IPO上会前夕,这些风险因素或将成为监管层及市场投资者关注的焦点,公司能否在激烈的行业竞争中保持稳健增长,仍有待进一步观察。

(文中图片及数据均来源于深圳嘉立创科技集团股份有限公司招股书上会稿)

- 深圳嘉立创IPO上会前夕:多维度风险交织,高增长背后暗藏隐忧2026-05-11

- 聚仁新材北交所IPO上会在即:毛利率“腰斩”式下滑,4万吨扩产“豪赌”遭遇监管两轮拷问2026-05-08

- 累计亏损3.6亿、盈利承诺待考:国仪量子科创板IPO上会迎“大考”2026-05-08

- 贝特利IPO上会在即:业绩高增背后暗藏多重隐忧,贵金属依赖与光伏寒冬成最大考验2026-05-07

- 森合高科二闯IPO:单品依赖症未解,零人客户疑云仍存2026-05-06

- 维琪科技IPO临考:客户不稳、毛利背离、对赌压身2026-05-03

- 最新推荐

- 1深圳嘉立创IPO上会前夕:多维度风险交织,高增长背后暗藏隐忧

- 2聚仁新材北交所IPO上会在即:毛利率“腰斩”式下滑,4万吨扩产“豪赌”遭遇监管两轮拷问

- 3累计亏损3.6亿、盈利承诺待考:国仪量子科创板IPO上会迎“大考”

- 4贝特利IPO上会在即:业绩高增背后暗藏多重隐忧,贵金属依赖与光伏寒冬成最大考验

- 5森合高科二闯IPO:单品依赖症未解,零人客户疑云仍存

- 6维琪科技IPO临考:客户不稳、毛利背离、对赌压身

- 7康美特闯关北交所:技术迭代压力不减,应收高企、实控人持股偏低等多重风险悬顶

- 8本周2只新股申购 上周新股首日浮盈次高纪录被刷新

- 9图特股份IPO上会在即:业绩“变脸”与“对赌”压顶,双重身份客户疑似“利益输送”

- 1聚仁新材北交所IPO上会在即:毛利率“腰斩”式下滑,4万吨扩产“豪赌”遭遇监管两轮拷问

- 2累计亏损3.6亿、盈利承诺待考:国仪量子科创板IPO上会迎“大考”

- 3森合高科二闯IPO:单品依赖症未解,零人客户疑云仍存

- 4康美特闯关北交所:技术迭代压力不减,应收高企、实控人持股偏低等多重风险悬顶

- 5维琪科技IPO临考:客户不稳、毛利背离、对赌压身

- 6贝特利IPO上会在即:业绩高增背后暗藏多重隐忧,贵金属依赖与光伏寒冬成最大考验

- 7大普微电子冲刺创业板IPO:持续巨亏、扭亏存疑,行业周期与激烈竞争下前景堪忧

- 8一季度业绩“双降”叠加“零人”供应商疑云,凯达重工携多重风险闯关北交所

- 9双英集团北交所上会前夕形势严峻:八年四换券商、对赌压顶、利润靠“退税”粉饰

- 深圳嘉立创IPO上会前夕:多维度风险交织,高增长背后暗藏隐忧

- 聚仁新材北交所IPO上会在即:毛利率“腰斩”式下滑,4万吨扩产“豪赌”遭遇监管两轮拷问

- 累计亏损3.6亿、盈利承诺待考:国仪量子科创板IPO上会迎“大考”

- 贝特利IPO上会在即:业绩高增背后暗藏多重隐忧,贵金属依赖与光伏寒冬成最大考验

- 森合高科二闯IPO:单品依赖症未解,零人客户疑云仍存

- 维琪科技IPO临考:客户不稳、毛利背离、对赌压身

- 康美特闯关北交所:技术迭代压力不减,应收高企、实控人持股偏低等多重风险悬顶

- 本周2只新股申购 上周新股首日浮盈次高纪录被刷新

- 图特股份IPO上会在即:业绩“变脸”与“对赌”压顶,双重身份客户疑似“利益输送”

- 2天大涨超60%!A股龙头“勇闯”港股 资金疯狂抢筹