头顶“打破海外垄断”光环的国内己内酯龙头湖南聚仁新材料股份公司(以下简称“聚仁新材”),在北交所IPO的征途上正遭遇前所未有的“灵魂拷问”。在经过两轮监管问询后,公司于2026年1月16日更新审核状态,其背后暴露出的盈利成色不足、产能消化迷雾重重以及技术护城河变窄等风险,正成为其登陆北交所的“拦路虎”。

“以价换量”陷入增长陷阱,毛利率上演过山车

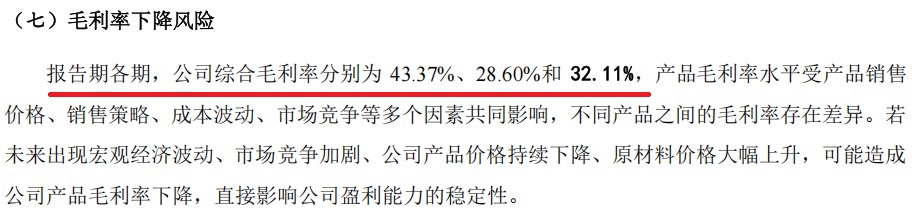

聚仁新材的招股书显示出一组令人焦虑的矛盾数据:一方面,公司营收在2024年猛增近70%至4.79亿元;另一方面,2024年综合毛利率却从2023年的43.37%骤降至28.60% ,净利润增速随之大幅放缓 。

这种“增收不增利”的背后,是聚仁新材为了抢占市场份额而被迫启动的“价格战”。申报材料显示,公司核心产品己内酯的平均售价已从2022年的4.33万元/吨一路下滑至2025年上半年的2.64万元/吨,降幅接近40% 。

这种“以价换量”的策略引发了北交所的高度警觉。在问询函中,监管层直接质疑公司业绩增长的主要驱动因素究竟是真实需求还是主动降价,并要求说明低价策略的可持续性 。更令人担忧的是,公司在2024年收现比连续低于0.8,意味着利润虽有账面数字,但现金“含金量”明显不足,造血能力的真实性存疑 。

“豪赌”4万吨新产能:是抢占蓝海还是制造过剩?

如果说利润下滑是“近忧”,那么激进的扩产计划则是悬在聚仁新材头顶的“达摩克利斯之剑”。

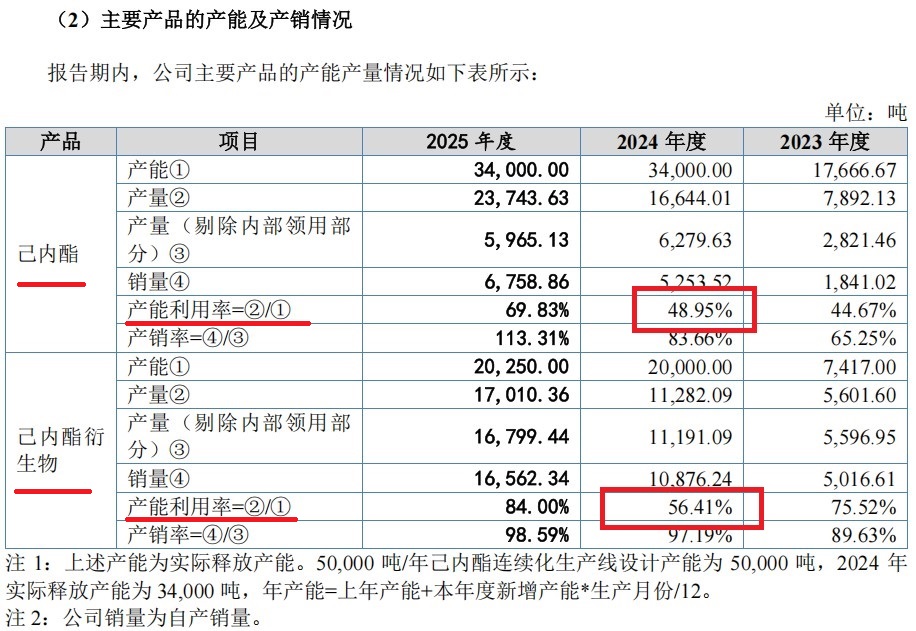

本次IPO,聚仁新材计划将2.92亿元募资中的绝大部分用于新建“40000t/a特种聚己内酯智能化工厂项目”。然而,讽刺的是,2024年公司己内酯和衍生物的产能利用率分别仅为48.95%和56.41% ,近半产能处于闲置状态 。在现有产能都“喂不饱”的情况下,为何还要豪赌新增相当于现有总销量约2.5倍的产能?

尽管公司在回复中描绘了车衣膜等下游市场的广阔前景,但现实的竞争格局却极为残酷。据问询回复披露,国内已有包括湖北旺江、中石化湖南石化在内的4家企业公示了合计约10.5万吨/年的己内酯建设项目 。一旦这些产能集中释放,行业瞬间可能从“供不应求”滑向“产能过剩”。

北交所对此进行了两轮“刨根问底”式的追问,要求公司量化分析大规模扩产的必要性,并直面“新增产能消化风险” 。市场普遍认为,聚仁新材试图通过低价策略先发制人,但在巨头环伺且同行纷纷扩产的背景下,这场扩产更像是一场豪赌。

技术护城河“名不副实”?研发投入掉队引担忧

作为国家级“专精特新”小巨人,聚仁新材一直以“打破海外垄断、建成国内首套万吨级连续化生产线”为卖点。然而,这份技术光环正在褪色。

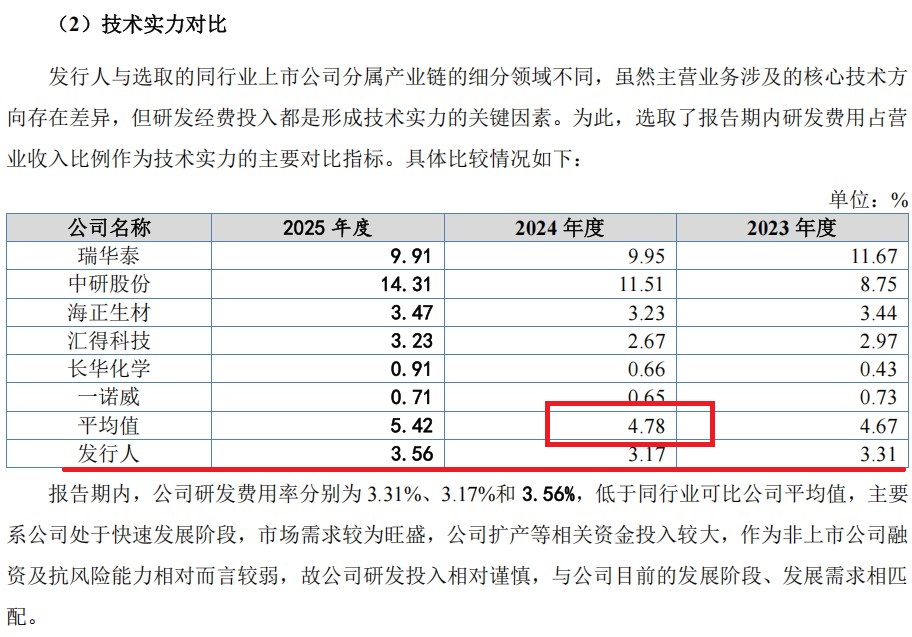

数据显示,报告期内聚仁新材的研发费用率分别为3.31%、3.17%和3.56%,显著低于2024年可比公司4.78%的平均水平。一家试图维持高技术壁垒的企业,研发投入强度却持续低于同行,这种反差不禁让市场质疑其技术护城河的深度。

此外,公司治理层面的“暗雷”也尚未完全扫清。历史上的股权代持问题、对第一大供应商华峰集团接近50%的采购依赖度,以及创始团队与国有企业的任职履历疑云,都在监管的放大镜下显得格外刺眼 。

对于聚仁新材而言,此次上会不仅是一次大考,更是对其商业逻辑的重塑。在“国产替代”的光环下,如何证明自己不仅能“打破垄断”,还能在价格战、产能过剩和研发掉队的多重夹击中实现可持续盈利,是其向监管层及投资者必须交出的答卷。若无法就毛利率崩跌和产能消化的合理性作出合理解释,其IPO之路或将面临严峻挑战。

(文中图片及数据均来源于湖南聚仁新材料股份公司北交所招股书上会稿)

- 聚仁新材北交所IPO上会在即:毛利率“腰斩”式下滑,4万吨扩产“豪赌”遭遇监管两轮拷问2026-05-08

- 累计亏损3.6亿、盈利承诺待考:国仪量子科创板IPO上会迎“大考”2026-05-08

- 贝特利IPO上会在即:业绩高增背后暗藏多重隐忧,贵金属依赖与光伏寒冬成最大考验2026-05-07

- 森合高科二闯IPO:单品依赖症未解,零人客户疑云仍存2026-05-06

- 维琪科技IPO临考:客户不稳、毛利背离、对赌压身2026-05-03

- 康美特闯关北交所:技术迭代压力不减,应收高企、实控人持股偏低等多重风险悬顶2026-04-28

- 最新推荐

- 1聚仁新材北交所IPO上会在即:毛利率“腰斩”式下滑,4万吨扩产“豪赌”遭遇监管两轮拷问

- 2累计亏损3.6亿、盈利承诺待考:国仪量子科创板IPO上会迎“大考”

- 3贝特利IPO上会在即:业绩高增背后暗藏多重隐忧,贵金属依赖与光伏寒冬成最大考验

- 4森合高科二闯IPO:单品依赖症未解,零人客户疑云仍存

- 5维琪科技IPO临考:客户不稳、毛利背离、对赌压身

- 6康美特闯关北交所:技术迭代压力不减,应收高企、实控人持股偏低等多重风险悬顶

- 7本周2只新股申购 上周新股首日浮盈次高纪录被刷新

- 8图特股份IPO上会在即:业绩“变脸”与“对赌”压顶,双重身份客户疑似“利益输送”

- 92天大涨超60%!A股龙头“勇闯”港股 资金疯狂抢筹

- 1森合高科二闯IPO:单品依赖症未解,零人客户疑云仍存

- 2康美特闯关北交所:技术迭代压力不减,应收高企、实控人持股偏低等多重风险悬顶

- 3维琪科技IPO临考:客户不稳、毛利背离、对赌压身

- 4贝特利IPO上会在即:业绩高增背后暗藏多重隐忧,贵金属依赖与光伏寒冬成最大考验

- 5大普微电子冲刺创业板IPO:持续巨亏、扭亏存疑,行业周期与激烈竞争下前景堪忧

- 6一季度业绩“双降”叠加“零人”供应商疑云,凯达重工携多重风险闯关北交所

- 7双英集团北交所上会前夕形势严峻:八年四换券商、对赌压顶、利润靠“退税”粉饰

- 8视涯科技IPO临门受考:连续亏损9亿 产能与宣传相差6倍以上

- 9盛龙矿业IPO临门一脚:业绩“隐形炸弹”与合规“历史欠账”引关注

- 聚仁新材北交所IPO上会在即:毛利率“腰斩”式下滑,4万吨扩产“豪赌”遭遇监管两轮拷问

- 累计亏损3.6亿、盈利承诺待考:国仪量子科创板IPO上会迎“大考”

- 贝特利IPO上会在即:业绩高增背后暗藏多重隐忧,贵金属依赖与光伏寒冬成最大考验

- 森合高科二闯IPO:单品依赖症未解,零人客户疑云仍存

- 维琪科技IPO临考:客户不稳、毛利背离、对赌压身

- 康美特闯关北交所:技术迭代压力不减,应收高企、实控人持股偏低等多重风险悬顶

- 本周2只新股申购 上周新股首日浮盈次高纪录被刷新

- 图特股份IPO上会在即:业绩“变脸”与“对赌”压顶,双重身份客户疑似“利益输送”

- 2天大涨超60%!A股龙头“勇闯”港股 资金疯狂抢筹

- 一季度业绩“双降”叠加“零人”供应商疑云,凯达重工携多重风险闯关北交所