北交所公告显示,北京贝尔生物工程股份有限公司(以下简称“贝尔生物”)将于2026年5月28日迎来北交所上市委第51次审议会议。然而,这家国家级专精特新“小巨人”企业,在迎来“临门一脚”之际却笼罩在多重质疑之中。

业绩增长失速,营收三连跌背后发生了什么?

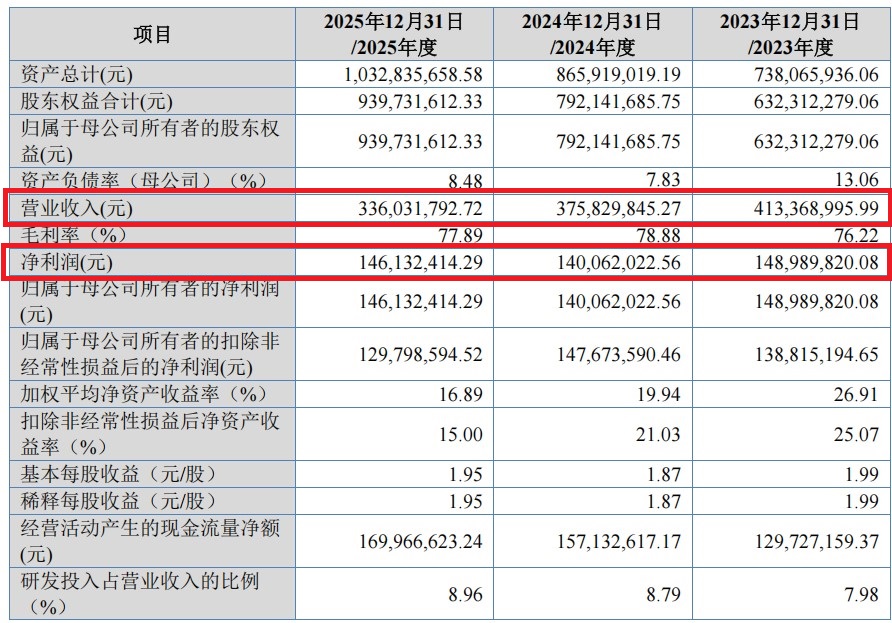

财务数据显示,贝尔生物的经营颓势已相当明显。2023年至2025年,公司营业收入分别为4.13亿元、3.76亿元和3.36亿元,连续两年下滑;净利润分别为1.49亿元、1.40亿元和1.46亿元,2024年出现近6%的同比降幅。近三期完整会计年度内,公司营业收入复合增长率为-9.84%,净利润复合增长率为-0.96%,营收增速显著低于行业平均水平。

更值得警惕的是,2025年上半年公司扣非归母净利润一度下滑57.18%,而全年扣非归母净利润仅下滑12.10%,这意味着2025年第四季度业绩“突然回血”,当季收入占比高达41.72%。北交所在第二轮问询函中已就此重点发问,要求公司结合业务特点和市场需求变动,说明第四季度收入占比异常的合理性。贝尔生物对此的解释能否服众,仍有待观察。

比同行高出30个百分点,数据是否扎实?

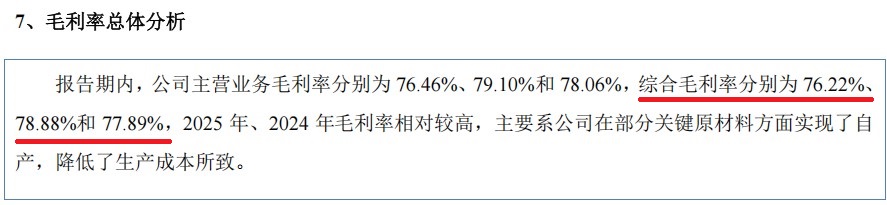

在体外诊断行业竞争日益激烈的背景下,贝尔生物展现出“逆天”的毛利率水平。报告期内,公司综合毛利率分别为76.22%、78.88%和77.89%,而同期行业均值仅分别为52.68%、51.86%和51.07%。换言之,贝尔生物的毛利率较行业平均水平高出约30个百分点。

北交所在问询中已就这一“异常”现象提出质疑,重点关注公司成本核算的准确性,特别是通过“自研抗原抗体”降低成本的逻辑是否站得住脚。值得注意的是,在毛利率高于行业均值的情况下,公司存货周转率却远低于行业均值(贝尔生物1.41次 vs 行业均值2.36次),这种“高毛利、低周转”的组合本身就有悖商业常识,令人生疑。

此外,公司2025年初开始由简易计税方法(3%征收率)转为一般计税方法(13%增值税税率)。招股书已明确承认,“这一变化可能导致企业税负成本增加,以及对公司营业收入及毛利率水平产生不利影响”。在毛利已经较行业“贵出天际”的情况下,税改对利润的侵蚀效应不容忽视。

研发投入“垫底”,技术壁垒究竟有多高?

体外诊断行业是典型的技术密集型行业,研发能力是决定企业长期竞争力的根本。然而,贝尔生物的研发投入力度却令人担忧。报告期内,公司研发费用占营业收入的比例分别为8.96%,而销售费用收入占比却高达16.02%,研发投入力度不及销售费用的一半。

从可比公司横向对比来看,贝尔生物近两年的研发费用率均处于“垫底”位置。公司对此的解释是,因其成立近三十年,“产品注册证数量高于同行”,故采取“稳态研发投入模式”。这种“吃老本”式的研发策略能否支撑公司在技术迭代飞快的体外诊断行业中长期立足,构成一个巨大的问号。招股书在“技术创新风险”中也不得不坦承:若“同行业公司率先开发出比公司现有产品性能更好、质量更优和价格更低的相关产品”,将导致公司“丢失市场份额”并对经营业绩产生不利影响。

收入质量堪忧,应收账款飙升127%与经销商异常

贝尔生物的收入质量同样藏有隐患。截至2025年末,公司应收账款较期初大幅增长126.77%,而同期营业收入却同比下滑10.59%。应收账款增速与营业收入增速严重背离,意味着公司在业绩下滑的背景下,只能通过放松回款政策来维持销售收入,回款压力正在向经销商和终端客户转移,坏账风险不容小觑。

经销商体系方面的问题更为突出。报告期内公司经销收入占比高达95%以上,经销商数量超过2500家,但监管问询发现:2025年前十大经销商中,多家系2023年-2024年新设立、2024年-2025年新合作或2025年收入涨幅超过100%。而且,尽管公司声称未搭建二级经销模式,但部分销售链路中存在多级经销商的情形。这种经销商背景复杂、新设即“高增”、多级转手的情形,是否存在渠道压货或收入确认前移,监管层面显然没有轻易放过。

政策利剑高悬,集采“达摩克利斯之剑”何时落下?

体外诊断试剂的集采正呈全面推进之势。目前,糖代谢等生化类检测试剂省际联盟集采采购周期已延长至2027年7月,京津冀“3+N”采购联盟也已在多省落地执行肝功、肾功、心肌酶等检测试剂的带量联动采购。广西、湖南等地亦已明确自2026年起执行体外诊断试剂集采中选结果。

尽管公司目前以免疫诊断为主营方向,集采尚主要覆盖生化检测试剂品类,但政策演进方向已然明确——国务院2024年6月明确强调“推进药品和医用耗材集中带量采购提质扩面”,标准化程度较高的体外诊断品类将逐步被纳入集采范围。一旦集采全面落地,贝尔生物赖以维持的高毛利将面临极大冲击,公司亦在招股书中坦言:“将对公司体外诊断试剂产品的推广方式、售价、毛利率等产生一定影响。”从“一定影响”到“重大影响”,或许只差一纸集采文件。

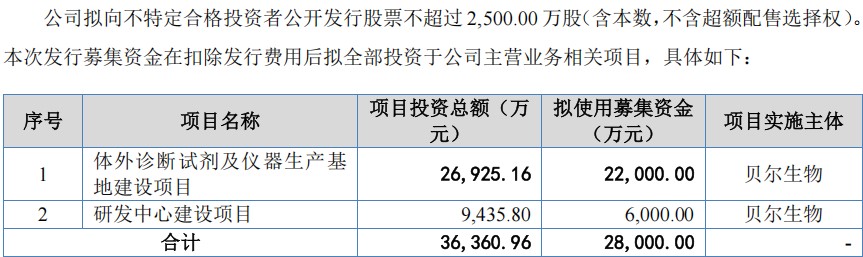

募资合理性存疑,资金充足却大肆“圈钱”?

本次发行,贝尔生物拟募资2.8亿元,投向试剂及仪器生产基地建设和研发中心项目,新增3900万人份/年试剂产能及150台/年仪器产能。然而,2025年公司酶联免疫法试剂产能利用率已降至60.30%,化学发光仪器产能利用率更仅42%。在产能利用率明显不足的情况下,公司仍计划大幅扩产,募投项目的新增产能能否顺利消化、预期收益能否实现,令人存疑。招股书也坦承:“将面临募投项目的新增产能无法消化,预期收益无法实现,以及因折旧摊销大幅增加而导致利润下滑的风险。”

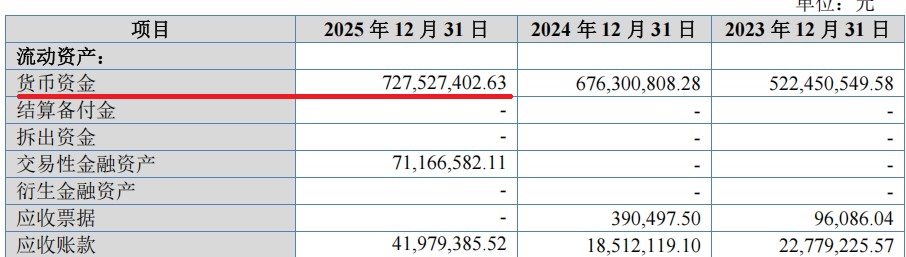

更令人困惑的是,截至2025年末,公司货币资金高达7.28亿元,交易性金融资产账面金额为7116.66万元,资产负债率仅9.01%。在账上现金如此宽裕、负债率极低的情况下,公司仍向市场募集2.8亿元,被市场人士质疑“根本不缺钱却向股民伸手”的募资动机。北交所此前亦在问询中要求公司说明在货币资金与交易性金融资产余额较高的背景下,本次募资规模的合理性与必要性。

(文中图片及数据均来源于北京贝尔生物工程股份有限公司北交所招股书上会稿)

- 中塑股份IPO上会:三大风险引监管拷问2026-06-03

- 拆解广东IPO后备军团十强区:深圳三区霸榜 谁在虹吸?2026-06-02

- MiniMax启动A股IPO进程,冲刺“A+H”双上市2026-06-01

- 长进光子亮相科创板 武汉光通信板块喜添丁2026-05-28

- 年内17家A股半导体公司赴港二次上市2026-05-26

- 贝尔生物IPO临考:六大风险压身,业绩真实性成最大悬念2026-05-25

- 最新推荐

- 1中塑股份IPO上会:三大风险引监管拷问

- 2拆解广东IPO后备军团十强区:深圳三区霸榜 谁在虹吸?

- 3MiniMax启动A股IPO进程,冲刺“A+H”双上市

- 4长进光子亮相科创板 武汉光通信板块喜添丁

- 5年内17家A股半导体公司赴港二次上市

- 6贝尔生物IPO临考:六大风险压身,业绩真实性成最大悬念

- 7珈凯生物北交所上会在即:毛利率“神奇”锁定、产能闲置近五成仍募资扩产

- 8长鹰硬科IPO上会:毛利率“过山车”现金流“失血”,44.83%的繁荣或为“昙花一现”

- 9深圳嘉立创IPO上会前夕:多维度风险交织,高增长背后暗藏隐忧

- 1珈凯生物北交所上会在即:毛利率“神奇”锁定、产能闲置近五成仍募资扩产

- 2聚仁新材北交所IPO上会在即:毛利率“腰斩”式下滑,4万吨扩产“豪赌”遭遇监管两轮拷问

- 3中塑股份IPO上会:三大风险引监管拷问

- 4深圳嘉立创IPO上会前夕:多维度风险交织,高增长背后暗藏隐忧

- 5森合高科二闯IPO:单品依赖症未解,零人客户疑云仍存

- 6贝尔生物IPO临考:六大风险压身,业绩真实性成最大悬念

- 7长鹰硬科IPO上会:毛利率“过山车”现金流“失血”,44.83%的繁荣或为“昙花一现”

- 8康美特闯关北交所:技术迭代压力不减,应收高企、实控人持股偏低等多重风险悬顶

- 9维琪科技IPO临考:客户不稳、毛利背离、对赌压身