2026年6月4日,广东中塑新材料股份有限公司(以下简称“中塑股份”)将迎来创业板上市审核委员会的上会大考。这家成立于2009年的改性工程塑料企业,凭借消费电子、新能源汽车等热门赛道的故事,在报告期内实现了营业收入与利润的双增长,看似风光无两。然而,繁荣表象之下,风险暗流涌动。

深交所此前已向公司下发第二轮审核问询函及审核中心意见落实函,直指大客户交易真实性、成长性、技术先进性等多项核心问题。新浪财经上市公司鹰眼预警系统更是触发了18条财务风险预警指标,涵盖营收增长乏力、收现比持续低于1、毛利率与行业趋势背离等多个维度。

当“原材料涨价风暴”叠加“下游需求寒冬”,当产能利用率掉头向下却计划扩产近乎翻倍,中塑股份能否顺利闯关,仍是未知数。

每1%原材料涨价,侵蚀逾3%净利润

招股书显示,报告期各期,公司直接材料成本占主营业务成本的比例分别为91.16%、91.53%及90.82%,这一比例常年稳定在九成以上,意味着公司的利润空间几乎完全暴露于大宗商品价格的剧烈波动之下。公司原材料包括聚碳酸酯等塑料基材、助剂、色粉等,均为石化产品,价格与国际原油及石化产品中间体深度绑定。

图片来源:广东中塑新材料股份有限公司招股书上会稿

2026年以来,中东地缘政治局势持续紧张,原油价格出现历史性暴涨。同花顺iFinD数据显示,布伦特原油期货结算价格已由去年底的60.85美元/桶大幅上涨至99.39美元/桶,涨幅高达63.33%。原油涨价的冲击沿着石化产业链迅速向下游传导——一周之内,ABS从8000元/吨涨至1.3万元,涨幅超过60%;PC从1.1万元飙升至近2万元,涨幅超过70%。一场声势浩大的“抢塑潮”在东莞樟木头等塑料交易市场愈演愈烈。

中塑股份在招股书中进行的敏感性压力测试,暴露出其脆弱的成本转嫁能力。测算显示:若直接材料成本上涨30%,且公司仅能向下游转嫁70%的成本压力,公司2025年净利润将下滑28.50%。若以2025年净利润约1.26亿元为基数推算,即便仅传导10%的成本上涨而仅90%被消化,净利润也将减少千万元级别。然而,今年以来油价涨幅已超过50%,且PC平均价格较2025年末的涨幅接近20%,公司面临的盈利下滑压力或许远超自身的测算预期。

图片来源:广东中塑新材料股份有限公司招股书上会稿

更为棘手的是,在改性塑料这个行业“小、散、乱”的本土市场竞争格局中,中塑股份的价格转嫁能力并不乐观。巴斯夫、沙比克、科思创等国际巨头凭借技术壁垒和品牌积淀掌控高端市场的定价话语权,而国内企业市场集中度极低,仅有金发科技等极少数头部企业的产量占比能够突破5%。在下游消费电子、家电等行业日益白热化的价格战中,中塑股份试图将涨价成本传导给客户的难度可想而知。

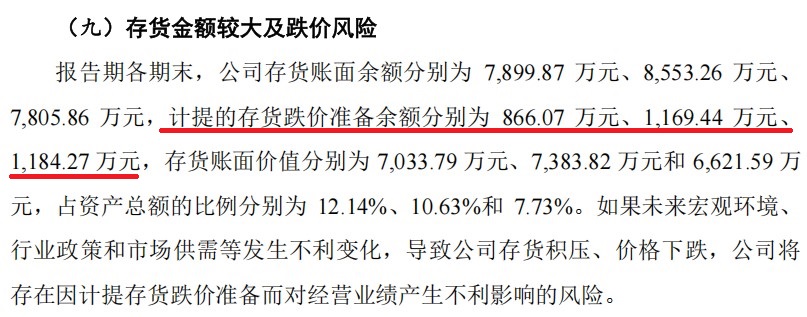

即使短期能够通过“囤货”缓冲部分涨价冲击,也面临存货管理压力——报告期各期末公司计提的存货跌价准备余额分别达866.07万元、1169.44万元和1184.27万元,逐年攀升,存货减值压力正在积聚。

图片来源:广东中塑新材料股份有限公司招股书上会稿

下游需求踩下“急刹车”

如果说原材料涨价冲击了中塑股份的“利润端”,那么下游需求萎缩则在“收入端”施加了另一重压力。

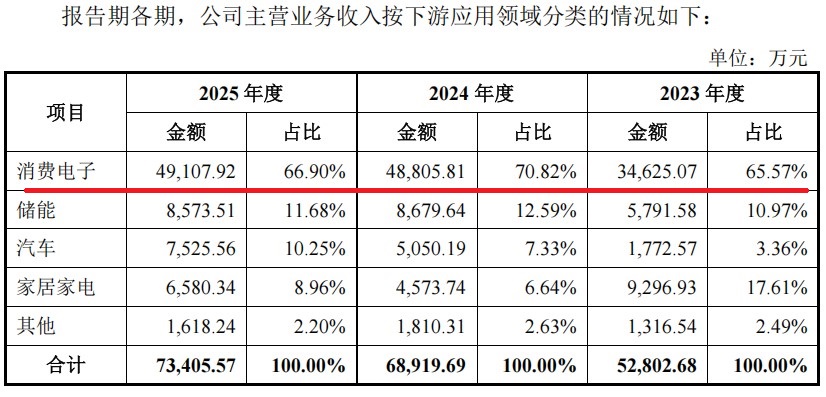

中塑股份的产品下游主要应用于消费电子领域,报告期内该领域主营业务收入占比分别为65.57%、70.82%、66.90%。然而,这一核心市场正面临近年来最严峻的需求收缩。IDC数据显示,2025年国内智能手机出货量同比下降0.6%,2026年第一季度出货量同比下降3.3%;2026年全球智能手机出货量预计将同比下滑14%至10.9亿部,若成真将创下行业有史以来最大年度萎缩纪录。IDC还警告,这将是智能手机产业“历史上最糟糕的一年”。

图片来源:广东中塑新材料股份有限公司招股书上会稿

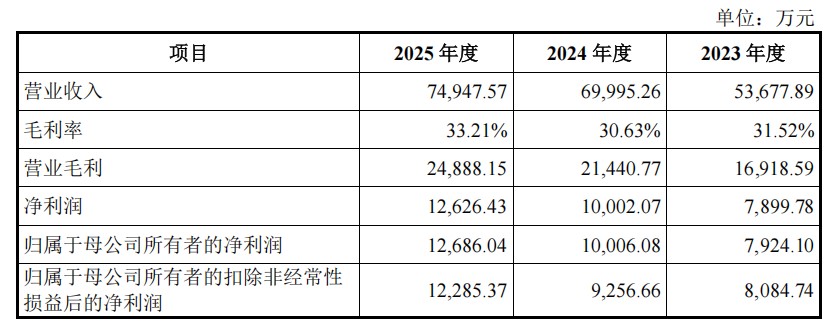

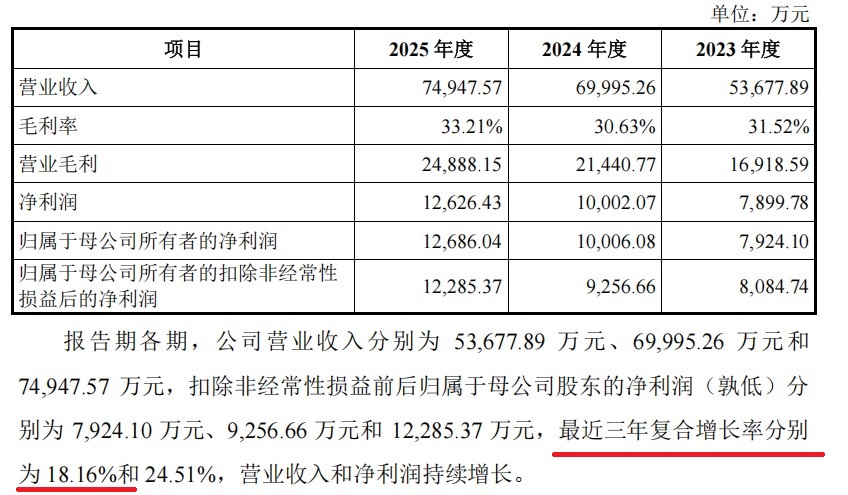

下游终端市场的寒意,已经直观反映在公司日益放缓的业绩增速上:报告期内,中塑股份营业收入增速分别为30.40%和7.08%——从超30%的高速增长骤降至个位数。新浪财经鹰眼预警系统指出,公司近三期营收复合增长率仅为18.16%,净利润复合增长率为26.42%,均低于创业板推荐的30%门槛。与此同时,公司2025年经营活动净现金流同比下降6.53%,收现比持续低于1,且已降至0.55,这意味着公司报告期内相当一部分收入仅体现为账面利润而非真实回笼的资金。

图片来源:广东中塑新材料股份有限公司招股书上会稿

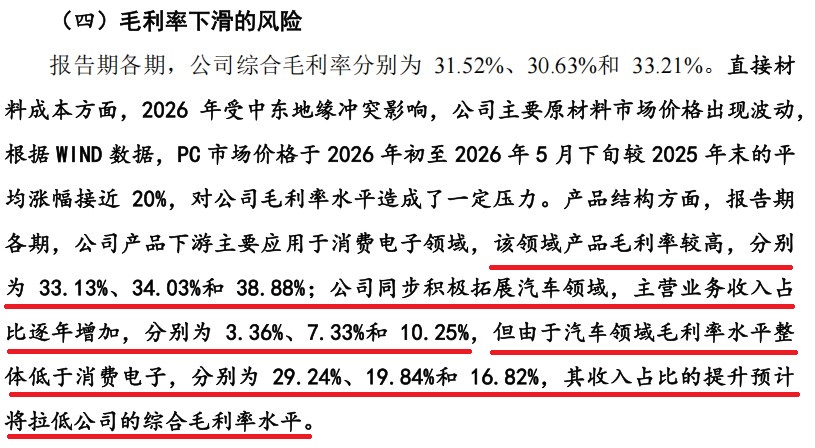

面对消费电子领域的增长瓶颈,中塑股份尝试向新能源汽车、智能家居家电等新兴领域转型。但问题在于,汽车领域业务的毛利率水平与消费电子赛道存在显著落差——报告期内消费电子领域毛利率分别为33.13%、34.03%和38.88%,整体稳步上行,而汽车领域毛利率却逐年走低,分别为29.24%、19.84%和16.82%,近乎腰斩。随着汽车领域收入占比从3.36%提升至10.25%,综合毛利率已在报告期内出现波动,且正面临持续下行的压力。此次扩产项目中,汽车领域能否成为业绩增长的新引擎,仍存在较大不确定性。

图片来源:广东中塑新材料股份有限公司招股书上会稿

大客户“来去匆匆”引发交易真实性质疑

相较于成本和需求带来的显性风险,信披层面的质疑更令市场对中塑股份的IPO底色产生担忧。深交所在第二轮审核问询函中直接要求公司就大客户变动原因、交易真实性等问题进行说明,暴露出公司在信息披露质量方面的深层隐忧。

大客户“余姚市科的新材料有限公司”来去匆匆的经历尤为典型。天眼查显示,该公司成立于2021年5月,2023年6月双方才开始正式供货,但仅半年时间,余姚科的便一跃成为中塑股份2023年第一大客户,当期销售金额高达5364.37万元,占中塑股份年度营收比重约10%。然而到了2024年和2025年第一季度,中塑股份对该客户的销售收入骤降至711.06万元和0元。一家新成立的贸易商,在短短半年内就跻身公司第一大客户,而后迅速“隐退”,这样的交易逻辑难免令市场生疑。

中塑股份对此的解释是因下游消费电子季节性和订单波动所致,但如此剧烈的客户变动,叠加公司下游消费电子领域订单频繁取消的实际情况(2023年末在手订单终止金额占比一度高达30.97%),使得公司2023年的第一大客户真实性面临拷问。

关联方同业竞争疑云笼罩

更令监管层警惕的,是公司实控人亲属控制下的关联方“中瀚新材”与中塑股份之间的业务重叠问题。

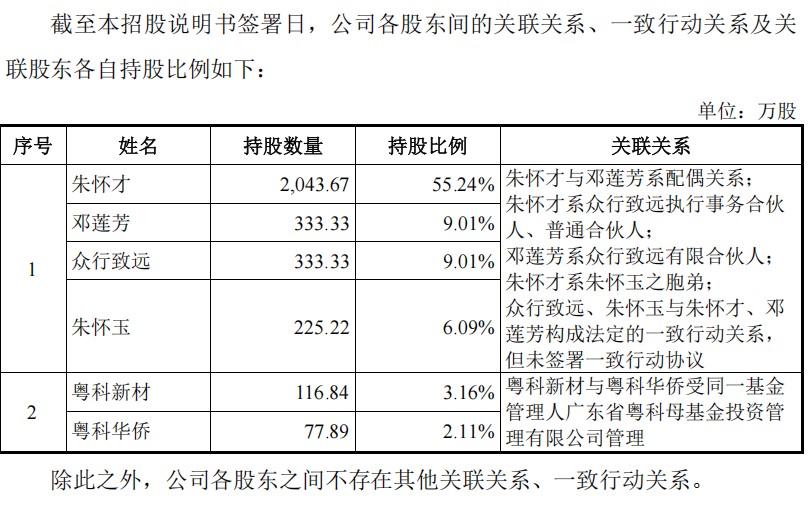

招股书显示,朱怀才直接持有公司55.24%股份,实控人家族的控制力极强。

图片来源:广东中塑新材料股份有限公司招股书上会稿

数据显示,2022年至2025年一季度,两家公司的重叠客户数量分别为12家、11家、13家和3家,中塑股份对重叠客户的销售金额累计超过1.19亿元。面对深交所要求说明是否存在同业竞争、共享购销渠道甚至代垫成本费用等行为的问询,中塑股份回应称中瀚新材报告期内“仅开展贸易业务,无生产环节,不存在直接同业竞争”。

然而,东莞市生态环境局公开信息直接挑战了这一说法。网站显示,2025年5月,中瀚新材已递交建设项目环评申请,该项目建设面积444㎡,配套完整投料、混料、挤出、切粒、筛分等改性塑料生产工序,设计年产改性塑胶粒118吨。项目建成后,意味着中瀚新材将拥有实体产线,两家公司是否构成同业竞争关系,显然不能仅以“该公司目前只做贸易”来搪塞。这一事件也引发了对公司信息披露真实性的质疑,招股书对公司与关联方是否存在实质性同业竞争的表述是否准确、及时,仍有待监管层的进一步核实。

产能扩张的激进算盘

如果说上述风险尚可归因于宏观环境和历史遗留问题,那么募投项目潜在的产能过剩风险,则是中塑股份自己种下的苦果。

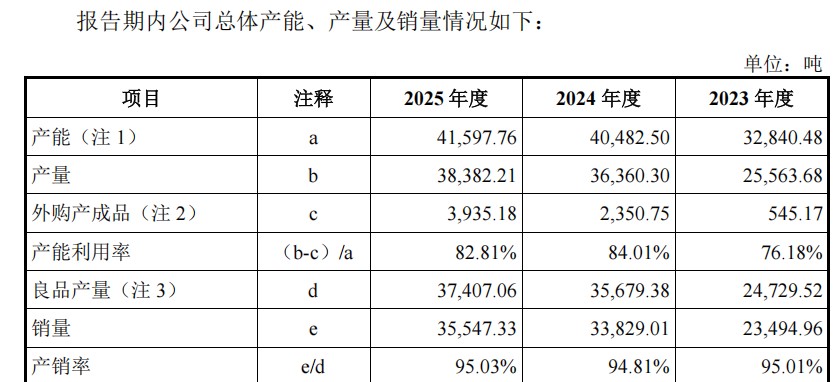

公司本次IPO拟募集资金6.45亿元,主要用于高性能工程材料智能化生产基地建设和江西中塑生产基地扩建项目。目前有效产能约4.16万吨,募投项目建成达产后,公司总产能将飙升至约8.87万吨,整体较2025年末净增加约4.7万吨。

图片来源:广东中塑新材料股份有限公司招股书上会稿

但问题是,公司2025年的产能利用率仅为82.81%,已从阶段性高点开始回落。在产能利用率尚且未能达到饱和状态的情况下,大幅扩产的决定本身已令人费解。更关键的是,在消费电子市场持续萎缩、新能源汽车业务毛利率不断走低、储能及家居家电业务体量尚且有限的背景下,公司能否为新增产能找到足够的订单支撑?行业整体产能扩张是否会进一步压低产品价格、蚕食利润空间?

图片来源:广东中塑新材料股份有限公司招股书上会稿

深交所已在审核中心意见落实函中要求中塑股份说明“是否存在行业产能过剩风险”,并敦促公司结合同行业产能计划安排、新增产能投产计划及客户开拓情况等,进一步分析行业产能扩张对业绩稳定性的影响。中塑股份在回复中表示,新增产能在产品类别、应用领域、区域布局上呈现差异化分布,不会出现行业供需失衡——这一说辞能否经受住上市委委员的现场考验,6月4日上会将见分晓。

- 中塑股份IPO上会:三大风险引监管拷问2026-06-03

- 拆解广东IPO后备军团十强区:深圳三区霸榜 谁在虹吸?2026-06-02

- MiniMax启动A股IPO进程,冲刺“A+H”双上市2026-06-01

- 长进光子亮相科创板 武汉光通信板块喜添丁2026-05-28

- 年内17家A股半导体公司赴港二次上市2026-05-26

- 贝尔生物IPO临考:六大风险压身,业绩真实性成最大悬念2026-05-25

- 最新推荐

- 1中塑股份IPO上会:三大风险引监管拷问

- 2拆解广东IPO后备军团十强区:深圳三区霸榜 谁在虹吸?

- 3MiniMax启动A股IPO进程,冲刺“A+H”双上市

- 4长进光子亮相科创板 武汉光通信板块喜添丁

- 5年内17家A股半导体公司赴港二次上市

- 6贝尔生物IPO临考:六大风险压身,业绩真实性成最大悬念

- 7珈凯生物北交所上会在即:毛利率“神奇”锁定、产能闲置近五成仍募资扩产

- 8长鹰硬科IPO上会:毛利率“过山车”现金流“失血”,44.83%的繁荣或为“昙花一现”

- 9深圳嘉立创IPO上会前夕:多维度风险交织,高增长背后暗藏隐忧

- 1珈凯生物北交所上会在即:毛利率“神奇”锁定、产能闲置近五成仍募资扩产

- 2聚仁新材北交所IPO上会在即:毛利率“腰斩”式下滑,4万吨扩产“豪赌”遭遇监管两轮拷问

- 3中塑股份IPO上会:三大风险引监管拷问

- 4深圳嘉立创IPO上会前夕:多维度风险交织,高增长背后暗藏隐忧

- 5森合高科二闯IPO:单品依赖症未解,零人客户疑云仍存

- 6贝尔生物IPO临考:六大风险压身,业绩真实性成最大悬念

- 7长鹰硬科IPO上会:毛利率“过山车”现金流“失血”,44.83%的繁荣或为“昙花一现”

- 8康美特闯关北交所:技术迭代压力不减,应收高企、实控人持股偏低等多重风险悬顶

- 9维琪科技IPO临考:客户不稳、毛利背离、对赌压身